Āfrikā dzīvo 1,2 miljardi cilvēku un kas ir bijis aprakstīts kā pasaules lielākā tirdzniecības zona – Āfrikas kontinentālās brīvās tirdzniecības zona. Āfrika veido jaunu ceļu attīstības virzībā, un piekļuve finanšu pakalpojumiem būs nozīmīga loma tās ekonomikas izaugsmē. Nepieciešamība nodrošināt uzlabotas nabadzības samazināšanas sistēmas, ja ne mazināšanu, tiek vēl vairāk uzsvērta, ja uzskatām, ka 416 miljoni afrikāņu tiešraide galējā nabadzībā, un piekļuve finanšu pakalpojumiem ir tieši risinājuma centrā.

Pārskatā par finanšu iekļaušanas ietekmi uz ekonomikas izaugsmi, Pasaules Banka apgalvo ka “šādi pakalpojumi ir jāsniedz atbildīgi un droši patērētājam un ilgtspējīgi pakalpojumu sniedzējam”. Pareizi izprotot, finansiālā iekļaušana var mazināt nabadzību un nevienlīdzību, palīdzot nelabvēlīgā situācijā esošām grupām izmantot iespējas, kuras citādi nebūtu pieejamas.

Saistīts: Finansiālā iekļaušana, kriptonauda un jaunattīstības valstis

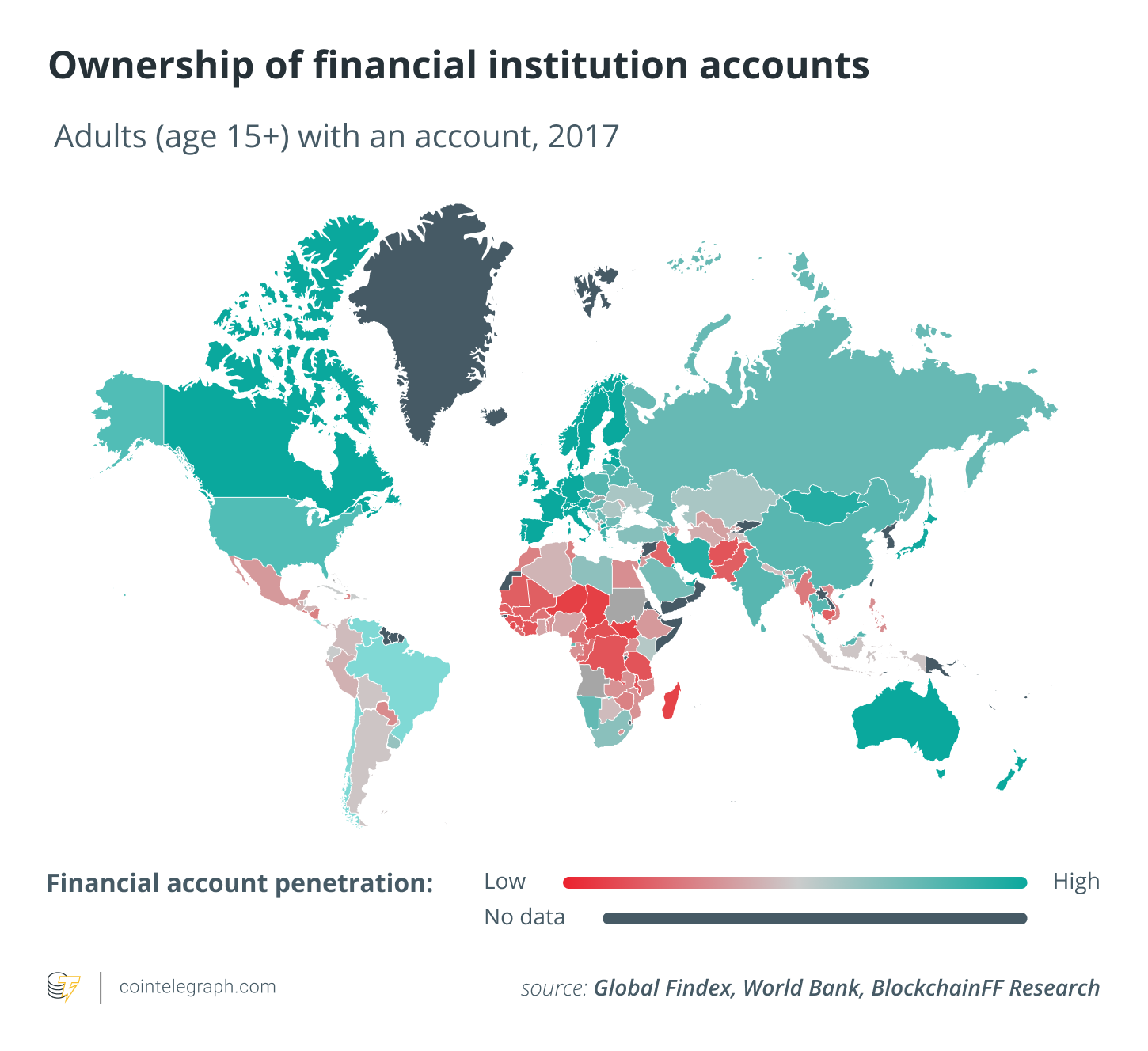

Inovācijas finanšu pakalpojumu jomā laika gaitā ir paplašinājušas piekļuvi finanšu integrācijai un uzlabojušas to visā pasaulē. Tradicionāli tas ir bijis banku un citu finanšu institūciju izplatīšanās, banku pakalpojumu atslābināšanas un mikrofinansēšanas, mikrokredītu, mikrokredītu, mikrodrošināšanas, cita starpā, attīstība. Neskatoties uz šo paplašināšanos, tādi reģioni kā Āfrika atpaliek no finanšu iekļaušanas, kas ietekmē finanšu starpniecību, vērtības radīšanu un, visbeidzot, ekonomisko izaugsmi. Dati no 2017. gada globālās finanšu piekļuves datu bāzes šovi pieaugušo skaits Āfrikā, kuriem ir bankas konti, ir daudz zemāks par vidējo atzīmi 50%.

Banku un finanšu pakalpojumu sniegšanas vienkāršais modelis tuvākajā nākotnē nemainīs Āfrikas dinamiku; tomēr jaunās tehnoloģijas to darīs. Lai noteiktu faktorus, kas ir to ieviešanas un izmantošanas pamatā, Fintech ir jāintegrē esošajos sociāli ekonomiskajos konstrukcijās, kas savukārt izvirzīs priekšplānā visefektīvākos fintech risinājumus, kas spēj atbalstīt kontinenta izaugsmi un attīstības programmu.

Saistīts: Atbrīvojot blokķēdes un infrastruktūras potenciālu Āfrikā

Ķīnas modelis Āfrikai

Pēdējo 20 gadu laikā Ķīna ir piedāvājusi veidni, ap kuru Āfrika varētu modelēt savus fintech risinājumus. Izprotot kredītu un maksājumu infrastruktūras nozīmi un jauna veida finanšu pakalpojumu sniedzēju izveidi, piemēram, vienādranga aizdevumus, tiešsaistes mikrokredītus un finanses, kā arī patērētāju finansēšanu, Ķīnas politikas veidotāji ir atzinuši nepieciešamību paplašināt finanšu pakalpojumu pieejamību lauku patērētājiem.

Tāpēc nav pārsteidzoši, ka jauni digitālie finanšu produkti ir parādījušies galvenokārt tīkla efekta dēļ: tiešsaistes sociālo mediju un e-komercijas platformu izmantošana. Šajos tīklos balstītajos uzņēmējdarbības modeļos finanšu pakalpojumi ir integrēti esošajās platformās, kas galu galā ir noveduši pie tā, ka miljoniem ķīniešu pamet nabadzības slazdu.

Ķīniešu pieeja ir bijusi veiksmīga, pateicoties tās viendabīgumam – centrālajai pārvaldībai un politikas plānošanai, kas, starp citu, darbojas arī kā pretvējš turpmākai paplašināšanai līdz pēdējās jūdzes pakalpojumu patērētājiem. Ir iespēja izpētīt lielo datu un šķērssubsidēšanas iespējas, lai nodrošinātu visaugstāko mērķis finanšu piekļuve.

Interneta iespiešanās un identitātes pārvaldības sistēmas ir galvenās spēles sastāvdaļas Ķīnas pieredzē. Āfrika šajā ziņā atpaliek, interneta izplatība ir mazāka nekā vidēji pasaulē (pašlaik 39%), un neviendabīgās politiskās sistēmas dēļ tai ir sadrumstalota politikas plānošana un administrēšana..

Mobilo datu plānu izmaksas ir visaugstākās kontinentā, salīdzinot ar citiem pasaules reģioniem, un dažas cenas sasniedz gandrīz 9% no cilvēku ienākumiem. Piemēram, Zimbabvē bija izmaksas tas bija 289 reizes lielāks nekā Indijas rādītājs 2017. gada beigās par gigabaitu datu.

Augsts analfabētisma līmenis un viedtālruņu lietošanas sarežģītība ietekmē arī to lietošanu un, visbeidzot, interneta lietojumprogrammu izmantošanu. Pasaules Banka aplēses ka kontinentam elektroenerģijas pieejamība ir aptuveni 43% un ka tas būtiski ietekmē mūsdienu ekonomisko darbību, ierobežojot tehnoloģiju ieviešanu un interneta lietošanu.

Jaunie tehnoloģiju risinājumi

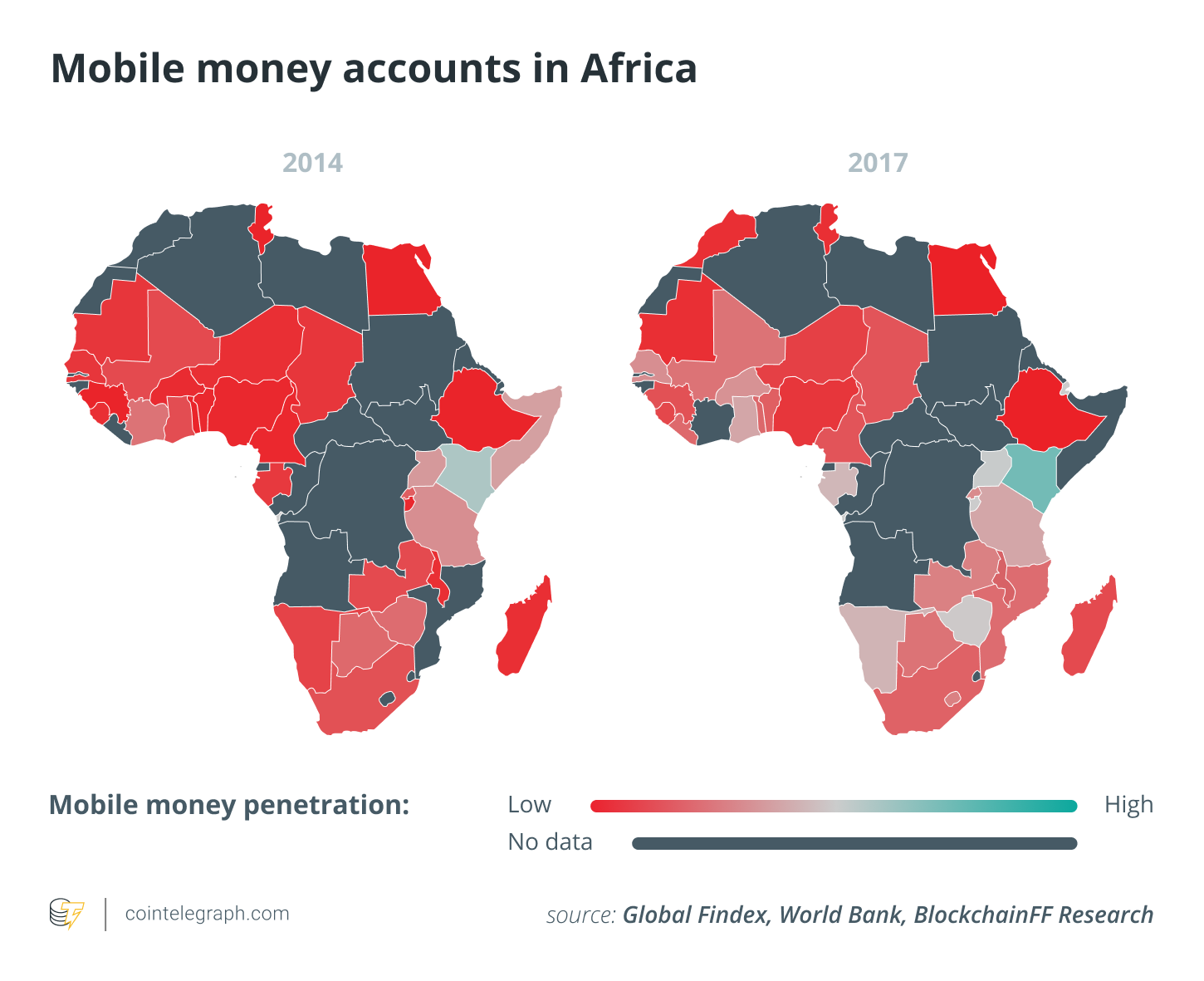

Šeit parādās alternatīvas tehnoloģijas, piemēram, nestrukturētu papildu pakalpojumu datu vai USSD izmantošana telekomunikāciju pakalpojumu sniedzēju un izplatīto virsgrāmatu sistēmās, kā redzams dažādās blokķēdes tehnoloģijas lietojumprogrammās. Tādu dalībnieku kā M-Pesa, MTN, Bharti Airtel, Orange un citu GSM pakalpojumu sniedzēju paplašinātais mobilās naudas pakalpojums Subsahāras Āfrikā ir nodrošinājis piekļuvi kvītīm, maksājumiem un kredītiem ekonomikas aģentiem, kuriem līdz šim nebija piekļuves šos pakalpojumus no galvenajām bankām. Šis unikālais pakalpojumu nodrošinājums ļoti vienkāršā līmenī ļauj mobilo tālruņu īpašniekiem saņemt un pārskaitīt līdzekļus, izmantojot mobilo tīkla operatoru sistēmas, kuru pamatā ir USSD. Pakalpojuma sadarbspēja starp tīkla operatoriem Ganā, Nigērijā un Kenijā, piemēram, ir palielinājusi to ātrumu un darījumu apjomu starp robežām – daudz vairāk nekā tas, ko nodrošina galvenās banku iestādes..

Spēja darboties bez interneta savienojuma ātri paplašina mobilo naudas pakalpojumu izmantošanu, nodrošinot atvasinātu pakalpojumu sniegšanas iespējas aizdevumos, kredītos un apdrošināšanā.

Finansiālā iekļaušana un dzimumu nevienlīdzība

Mobilās naudas pārskaitījumu sistēmas palīdz mazināt vēl vienu būtisku nevienlīdzību attiecībā uz piekļuvi finanšu pakalpojumiem – dzimumu. Sociālkultūras iezīmes lielākajā daļā kontinenta valstu ir atstājušas sievietes bez piekļuves zemei, zemes īpašumiem un citiem identifikācijas priekšmetiem, kas nepieciešami, lai finanšu nozares regulatori un komercbankas zinātu klienta prasības..

Tā kā arvien vairāk kontinenta valdību biometriskās identifikācijas sistēmas padara obligātas un nodrošina pieejamu piekļuvi telekomunikāciju pakalpojumiem, šo plaisu varētu vēl vairāk pārvarēt ar iespēju sievietēm uzņēmējām gūt peļņu no mobilās naudas pakalpojumiem. Ķīna un Indija šajā ziņā ir uzņēmušās vadošo lomu, un Āfrika var apsvērt iespēju saīsināt KYC prasības, izmantojot šo tehnoloģiju, lai paplašinātu piekļuvi finanšu pakalpojumiem.

Turpmāk Āfrikai būs svarīgi arī citi fintech risinājumi, kas balstīti uz izplatītām virsgrāmatu sistēmām, piemēram, blokķēdes. Tiklīdz mēs saprotam piekļuvi finanšu pakalpojumiem vai finanšu iekļaušanu kā līdzekli mērķa sasniegšanai, būs svarīgi integrēt viedo līgumu apsvērumus bez sarežģītas un birokrātiskas uzticības sistēmas sloga, lai atbalstītu plašo neoficiālo Āfrikas ekonomikas sektoru.

Tādas iniciatīvas kā drošības žetonu platformu izmantošana Āfrikas nekustamā īpašuma, krājumu, preču un tēlotājas mākslas digitalizēšanai, kuras vadībā ir Āfrikas Savienība un Āfrikas Attīstības banka, nodrošinās pamatu Āfrikas iekšējās tirdzniecības veicināšanai – darba kārtības atslēga programmas īstenošanai. kontinentālās brīvās tirdzniecības zonā, ņemot vērā to robežas.

Vai ir pieprasījums pēc jauninājumiem?

2019. gadā, piemēram, Nigērija, Google meklējot Bitcoin (BTC), ieguva pirmo vietu pasaulē, līdzīgas tendences novērojot arī Ganā, Kenijā un Dienvidāfrikā. Pieaugot interneta izplatībai visā jaunības kontinentā (gandrīz trīs ceturtdaļas Āfrikas iedzīvotāju ir jaunāki par 35 gadiem, saskaņā ar dati no Apvienoto Nāciju Organizācijas), šiem dienestiem jākļūst visuresošiem un jānodrošina visiem afrikāņiem iespējas un labklājība..

Ja jaunie uzņēmēji atrod tiltus visā Āfrikas ekonomikas tradicionālajās vērtību ķēdēs un savieno novatoriskus fintech risinājumus, lai gūtu peļņu, ņemot vērā, ka tiek veidota pareizā vide, Āfrikā būs redzama ne tikai finanšu pakalpojumu pieejamības paplašināšanās, bet arī iekļaujošs dizains, kas, iespējams, vadīs risinājumus ekonomikas attīstībai un izaugsmei.

Šī raksta līdzautors ir Mario Egie un Aly Madhavji.

Šeit izteiktie viedokļi, domas un viedokļi ir tikai autori, un tie ne vienmēr atspoguļo vai atspoguļo Cointelegraph uzskatus un viedokļus.

Mario Egie ir Kite Financial izpilddirektors. Mario ir ieguvis pirmo fizikas grādu un vairāk nekā 4 gadus strādā par programmatūras izstrādātāju. Viņš ir Tonija Elumelu – ASV uzvarētājs. Konsulāta uzņēmējdarbības balva 2019. gadā. Ar lielu interesi par Āfrikas kapitālismu Mario nodibināja Kite Financial – Nigērijas bloku ķēdes-kriptovalūtas starta uzņēmumu, kas ievieš jaunu finanšu infrastruktūru, kas nodrošinās jauniešu kontinentam finansiālu piekļuvi, iekļaušanu un brīvību.Aly Madhavji ir vadošais partneris Blockchain Founders Fund, kas iegulda augstākā līmeņa riska uzņēmumos un veido tos. Viņš ir ierobežots partneris Loyal VC. Aly konsultē organizācijas ar jaunām tehnoloģijām, piemēram, INSEAD un Apvienoto Nāciju Organizāciju, par risinājumiem, kas palīdzētu mazināt nabadzību. Viņš ir INSEAD vecākais blokshēmas biedrs, un Lattice80 viņu atzina par “Blockchain 100” globālo līderi 2019. gadā. Alī ir darbojusies dažādās konsultatīvajās padomēs, tostarp Toronto Universitātes Valdē.