Dažreiz “stablecoins” un tādi varianti kā “algoritmicablececoins” darbojas kā vēsturiski nosaukumi, jo tie attiecas uz projektiem, kas sevi dēvē par stablecoins, piemēram, Basis Cash, Elastic Set Dollar, Frax un to klonus.

Vārds "stablecoin" var izmantot kā loģisku apraksts attiecībā uz “kriptovalūtu, kuras cena ir nepastāvīga” un kurai ir “vērtības krājumi vai norēķinu vienības” vai “jauna veida kriptonauda, kuru vērtība bieži ir piesaistīta citam aktīvam… paredzēts kriptovalūtas cenu raksturīgās svārstības novēršanai. , Vai a valūtā kas var “darboties kā naudas maiņas līdzeklis un monetārās vērtības uzglabāšanas veids, un tā vērtībai ilgākā laika posmā vajadzētu palikt samērā stabilai.”

Metafiziski spekulatīvākā ziņā dažiem ir definēts stablecoin kā “aktīvs, kas pats cenu veido, nevis aktīvs, kura cenu nosaka piedāvājums un pieprasījums. Tas ir pretrunā ar visu, ko mēs zinām par tirgus darbību. ”

Cirkulitāte ir galvenā problēma, kā es to redzu. Iespējamais Bitcoin (BTC) kā naudas trūkums un neskaidra definīcija sākotnēji iedvesmoja daudzus stablecoin projektus. Šo projektu dizaina iezīmes tagad ir iestrādātas stablecoin definīcijā.

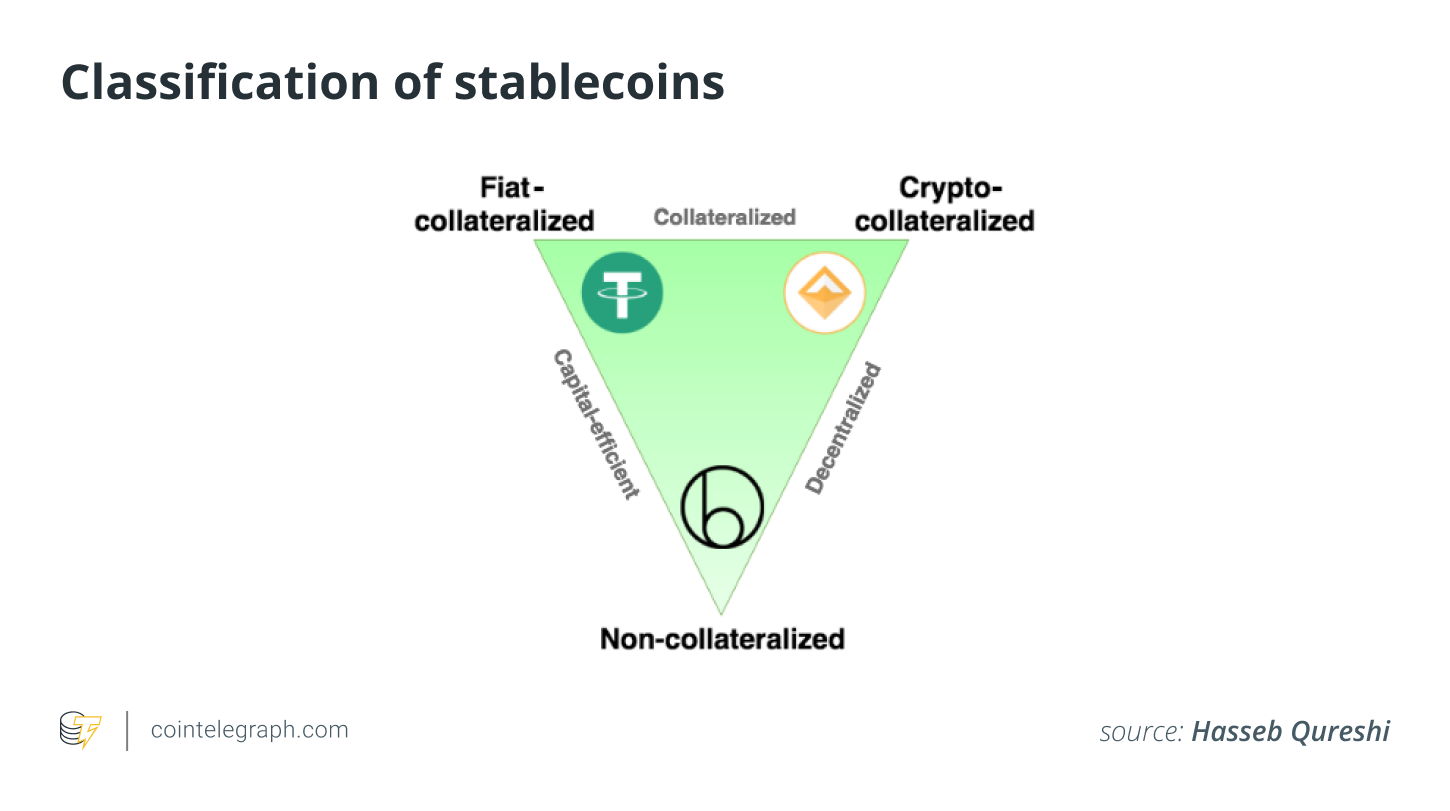

Haseebs Qureshi – programmatūras inženieris, autors un slavens altruists – stablecoin definē kā vienkārši cenu. Tomēr nav acīmredzams, ka kaut kam ar tapu jābūt stablecoin nosaukumam. Ampleforth ir “mietiņš”, un tas ir iekļauts stablecoin kategorijā. Dibinātāju komanda regulāri izskaidro, ka tā nav tāda lieta.

Tātad, kuram ir taisnība?

Vēl viens piemērs tam, kas tieši ir “stabils” šablonā – mietiņš vai tā vērtība? Iesaiņotais Bitcoin (wBTC) ir lieliski piesaistīts Bitcoin – viens wBTC vienmēr būs viens BTC. Vai tas ir stablecoin?

Saskaņā ar sākotnējo motivāciju, lai izveidotu stablecoins, BTC nav stabils apmaiņas līdzeklis, kaut arī Bitcoin ir kanoniskais “vērtības krātuves” aktīvs.

Pēc problēmas noskaidrošanas – ka neviens nezina, kā definēt vai atpazīt stablekoīnu – pārējā šī eseja izklāsta risinājumu. Tas sniedz precīzi definētu vērtības kā relācijas īpašību aprakstu, proti, “vērtība mērvienības izteiksmē”.

Izmantojot šo aprakstu, es pēc tam visaptveroši klasificēju visus digitālos līdzekļus divās dimensijās – zaudējumu risks, vai varbūtība realizēt vērtības samazinājumu, un ieguvuma risks, vai varbūtība realizēt vērtības pieaugumu. Pēc tam mēs varam precīzi un loģiski definēt stablecoins: aktīvus, kuros gan zaudējumu risks, gan peļņas risks ir nulle.

Tas ir:

p (pieaugums) = p (zaudējums) = 0

Es to saucu par riska definētu stablecoin.

Ir skaidrs, ka šodienas algoritmiskajiem stablecoīniem ir zaudējumu risks, bet nav ieguvumu. Tādējādi tie ne tikai nav stabili, bet arī briesmīgi finanšu aktīvi. Es pabeidzu, apsverot, vai ir jēga paplašināt riska definēta stablecoin jēdzienu uz vispārīgāku jēdzienu, kura centrā ir paredzamā vērtība; Paredzamās vērtības stabilā monēta ir tāda, kur zaudējumu un pieauguma varbūtība, kas svērta ar zaudējumu un pieauguma lielumu, ir pilnīgi kompensēta un neto līdz nulle.

Es secinu, ka šāda jēdziena sarežģītība un ergodiskums to izslēdz kā noderīgu stablecoin definīciju.

Kas ir vērtība?

Ko nozīmē “vērtība”, nav līdz galam skaidrs, par ko liecina nepārtrauktas diskusijas par “patieso” inflācijas līmeni. Mēs varam jautāt: Vērtība attiecībā uz ko?

Tas ir, mēs nolemjam traktēt vērtību kā relācijas īpašību starp mērāmo objektu un lietu, kas veic mērīšanu. Tas ir tāpat kā lūgt augstumu – vai vēlaties to collās vai centimetros? Vai mūsu vajadzībām mēs varam definēt funkciju, kas piesaista aktīvu skaitlisko vērtību kopai izvēlētajā vienībā? Es to saucu: Vērtība.

Piemēram, ja izvēlētā vienība ir ASV dolārs un prece ir mikroshēmu maiss,

VērtībaUSD (mikroshēmas) = 5 ASV dolāri.

Tikpat labi mēs varētu būt uzrakstījuši Heightinches (tabula) = 35in.

Zaudējumu risks, ieguvuma risks

Aktīva vērtība laika gaitā mainās, tāpēc mēs varam paplašināt funkciju Vērtība, lai atspoguļotu ideju par “aktīva vērtību vienības izteiksmē noteiktā laikā”, pievienojot laiku (\ t), kurā mēs mēra vērtību:

ValuetUnit (aktīvs) = x

Mēs varam definēt riskus kā varbūtību, ka nākotnē nejauši izvēlētā laikā funkcija Vērtība parādīs vērtības samazināšanos vai palielināšanos.

Praktiski tas nozīmē, ka, pārveidojot aktīvu savā izvēlētajā vienībā, es saprastu zaudējumus vai ieguvumus.

Riska noteikts stablecoin

Tagad mums ir pietiekami, lai izveidotu precīzi definētu stablecoin aprakstu. Stablecoin ir aktīvs, kurā gan zaudējumu risks, gan ieguvuma risks ir nulle. Tas ir: p (pieaugums) = p (zaudējums) = 0.

Tas nozīmē, ka, pārdodot stablecoin aktīvu nākotnē, man nebūs ne zaudējumu, ne vērtības pieauguma, kā mēra manā izvēlētajā vienībā.

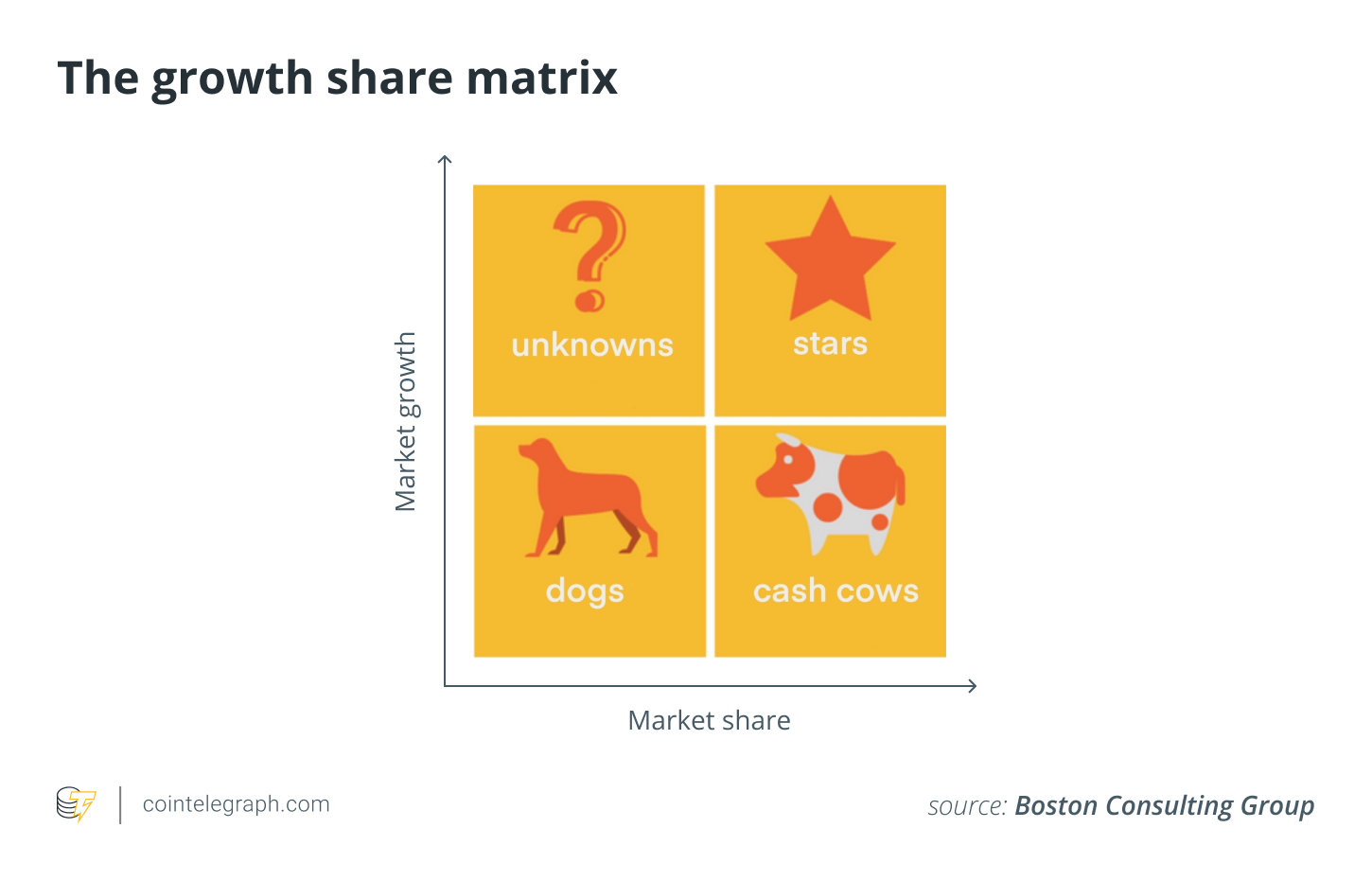

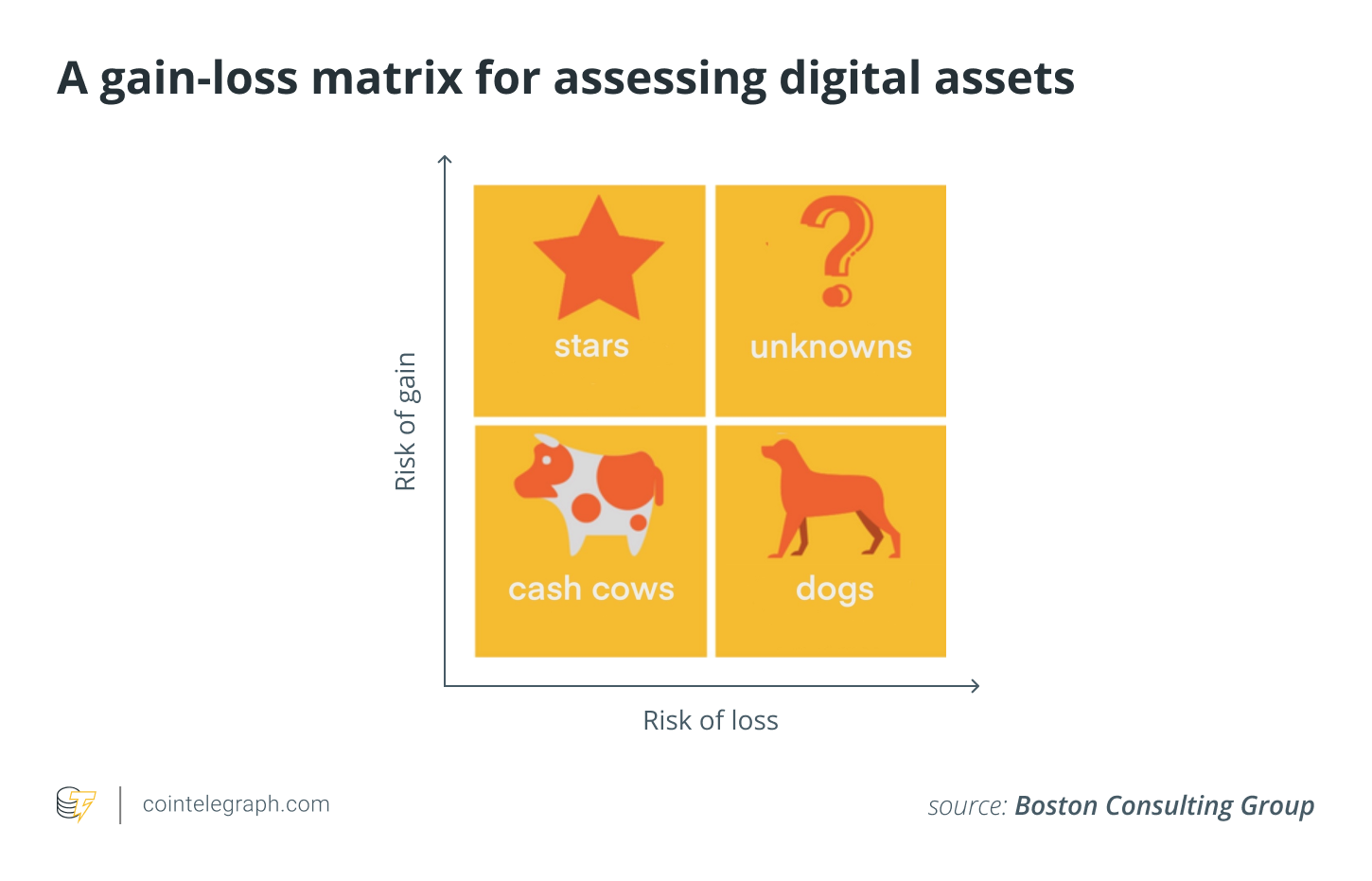

Bostonas konsultāciju grupas slaveno matricu 1970. gados izgudroja uzņēmuma dibinātājs Brūss Hendersons. Veicot zināmu pārkārtojumu, mēs varam pārveidot Boston Consulting Group izaugsmes daļas matricu, lai visus digitālos aktīvus klasificētu pēc to zaudēšanas riska un ieguvuma riska. Četras kategorijas joprojām ir zvaigznes, suņi, nezināmi un skaidras govis.

Zvaigžņu ieguldījums bez zaudējumu riska, bet gūšanas riska mūsdienās ir reti sastopams, taču tas ir pārdomāts, piemēram, kad nožēlo Bitcoin pārdošanu 2010. gadā. Zvaigznes pastāv arī iztēlē. Šāds gadījums bija investoriem Bērnijs Madofs fonds. Bet šāda veida ieguldījumi ātri atklājas par suņiem. Suņi ir pārliecinoši zaudētāji – peļņas risks nepastāv, taču, ja jūs turat tos pietiekami ilgi, zaudējumu risks kļūst par faktiskiem zaudējumiem.

Zvaigžņu investīcijas ir visplašākās, ja mēs tos vairs nevaram nopirkt:

Es tagad būtu * miljardieris *, ja es pārāk agri (galvenokārt pirms 2012. gada) nebūtu pārdevis 55 000 bitkoinu, kurus es 2009. – 2010. Gadā atradu savā klēpjdatorā. Tas ir nožēlojami, bet tad atkal ar agrīnajiem bitcoineriem mēs sākām kaut ko lielāku par personīgo labumu.

– Martti Malmi (@marttimalmi) 2020. gada 18. decembris

Nezināms ir jūsu regulārais ieguldījums – atkarībā no dienas jūs varētu būt augšup vai lejup vērtības ziņā. Lielākā daļa digitālo aktīvu, pat Bitcoin, ietilpst šajā kategorijā. Visbeidzot, naudas govis ir investīcijas, kurām ir minimāls zaudējumu vai peļņas risks. Viņi ir uzticami. Tagad mēs varam ņemt tos projektus, kas nosaukti par stablecoins, lai redzētu, kas patiešām ir piemērots.

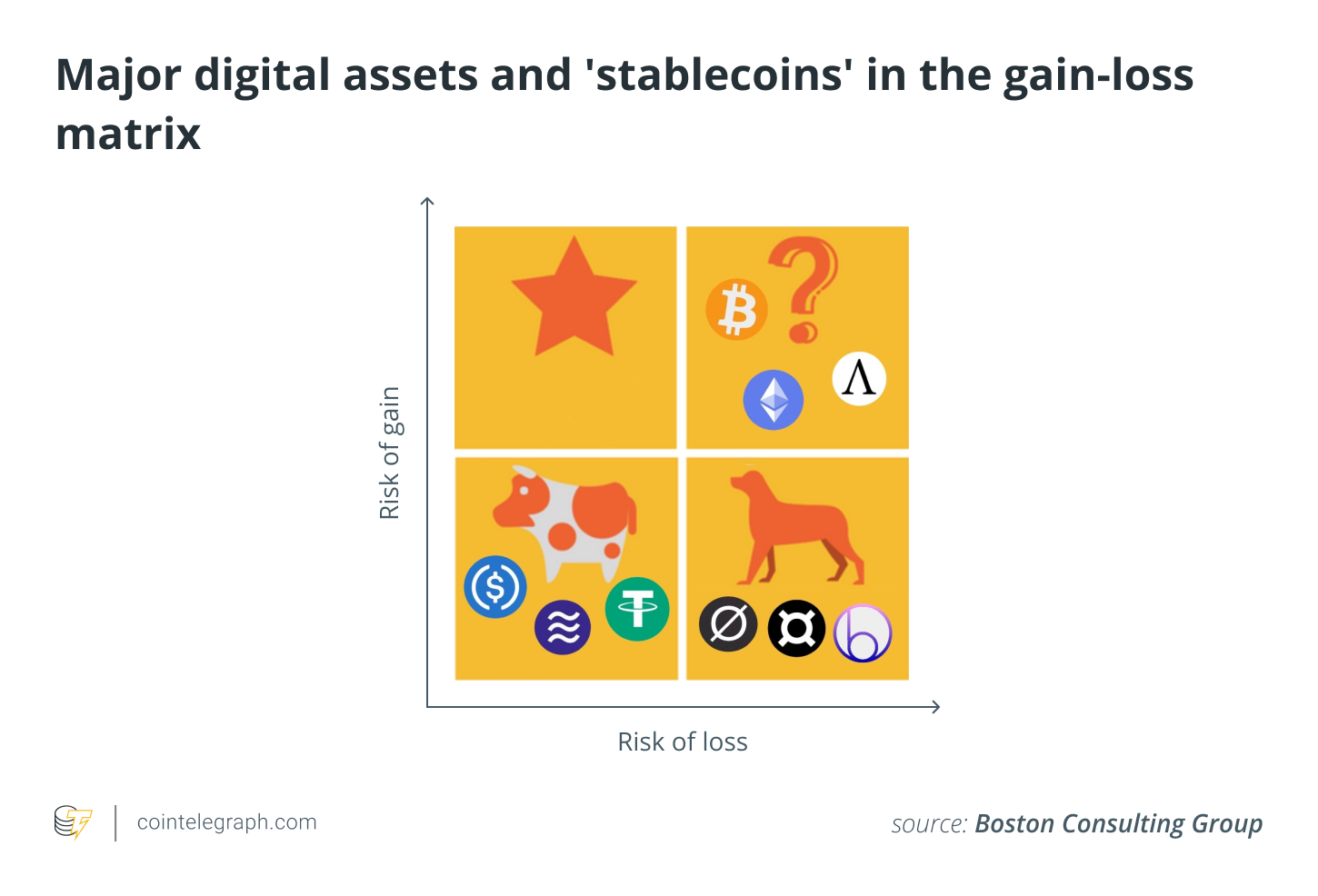

Ievietosim dažus nozīmīgākos digitālos aktīvus un stablecoīnus peļņas un zaudējumu matricā.

Projekti, ko sauc par algoritmiskiem stablecoins, ir stablecoins tikai nosaukumā. Viņu vairāku simbolisko dizainu dēļ viņiem nav peļņas riska – jo visa jaunā piegāde tiek dota ieguldītājiem -, taču īpašnieki saglabā zaudējumu risku.

Nepietiek ar cenu piesaisti. Paredzamā aktīvu īpašumtiesību vērtība varētu būt pozitīva vai negatīva, taču tā nav nulle. Vēl viena mācība ir tāda, ka, apspriežot vērtību, ir svarīgi norādīt vienību. Ja mūsu mērvienība ir ASV dolārs, tad wBTC nav stabils monēts. Bet, ja mēs definējam vērtību BTC ziņā, tad wBTC ir ideāls stablecoin.

Visbeidzot, ir grūti novērtēt risku. Esmu saņēmis piezīmi par Tether (USDT) klasificēšanu kā stablecoin, ņemot vērā tā darījumu partnera risku.

Tie visi ir derīgi punkti.

Izņemot ārkārtas apstākļus, nevienam stablecoin nav zaudējumu riska. Varbūt Tether ir krustojums starp suni un govi.

Tomēr vajadzētu būt skaidram, ka noteiktos projektos termins “stablecoin” tiek nepārprotami piemērots, piedāvājot ieguldītājiem gūt peļņas risku, turot turētājus ar zaudējumu risku. Tā kā neviens prātīgs cilvēks neturētu šos aktīvus savās grāmatās, ir gandrīz droši, ka šie suņi izmirs.

Paredzamās vērtības stablecoin?

Rūpīgi lasītāji būs pamanījuši, ka paredzamā vērtība nav tikai zaudējumu un ieguvumu varbūtības funkcija – tikpat svarīgi ir arī zaudējumu un ieguvumu lielums..

Piemēram, pieņemsim, ka man ir taisnīgs mirst. Ja iemetu sešinieku, es laimēju 60 USD. Ja es uzmetu kādu citu numuru, es zaudēju 6 USD. Sagaidāmā presēšanas vērtība ir:

EV (kauliņš) = 60 USD ∗ p (pieaugums) – 6 USD ∗ p (zaudējums) = 60 USD ∗ (1/6) – 6 USD ∗ (5/6) = 5 USD

Bet vai mēs varam paplašināt riska definēta stablekoīna jēdzienu par paredzamās vērtības stablekoīna jēdzienu? Citiem vārdiem sakot, vai pietiek ar to, ka paredzamā aktīva turēšanas vērtība ir nulle? Izmantojot iepriekšējo piemēru die, šis nosacījums tiktu izpildīts, ja es laimētu tikai 30 USD, nevis 60 USD. Tātad, katru reizi, kad mēģinu pārvērst šo “DieCoin” ASV dolāros, ir piecas sestās iespējas, ka es apzināšos vērtības samazināšanos, un viena sestā iespēja – realizēt ieguvumu. Bet, tā kā ieguvums ir daudz lielāks nekā zaudējums, tie tiek atcelti.

Es domāju, ka tā varētu būt gudra pieeja, kuru var realizēt, izmantojot atvasinājumu līgumu kopumu. Tomēr tas zaudētu īpašību, kas ļautu turētājiem iziet no savas pozīcijas, ar minimālu ietekmi uz viņu portfeļiem.

Tam vajadzētu atgādināt, ka galu galā definīcijas ir runātāju kopienas artefakti. Un es uzskatu, ka ir apšaubāmi, ka vairāk nekā dažiem cilvēkiem šķiet, ka gaidītā vērtības definīcija ir pārliecinoša.

Šis raksts nesatur ieguldījumu ieteikumus vai ieteikumus. Katrs ieguldījumu un tirdzniecības solis ir saistīts ar risku, un lasītājiem, pieņemot lēmumu, pašiem jāveic pētījumi.

Šeit izteiktie viedokļi, domas un viedokļi ir tikai autora viedokļi, un tie ne vienmēr atspoguļo vai atspoguļo Cointelegraph uzskatus un viedokļus..

Menija Rinkona-Krūza ir finanšu vēsturnieks un pētnieks Stenfordā. Viņš kalpo kā Ampleforth projekta padomnieks un ir protokola baltās grāmatas līdzautors. Viņa pētījumi koncentrējas uz dažādiem monetārās vēstures, Ķīnas vēstures un tīkla zinātnes aspektiem. Jebkurš šeit izteiktais viedoklis ir tikai viņš un neatspoguļo Stenfordas universitātes nostāju.