Afrika 1,2 milyar insana ev sahipliği yapıyor ve tarif dünyanın en büyük ticaret bölgesi olarak – Afrika Kıta Serbest Ticaret Bölgesi. Afrika, kalkınmayı yönlendirmek için yeni bir yol çiziyor ve finansal hizmetlere erişim, ekonomik büyümesinde önemli bir rol oynayacak. 416 milyon Afrikalı düşünüldüğünde, yoksulluğun azaltılması için iyileştirilmiş sistemler sağlama ihtiyacı daha da vurgulanmaktadır. canlı aşırı yoksulluk içinde ve finansal hizmetlere erişim çözümün tam kalbinde yer alıyor.

Finansal tabana yayılmanın ekonomik büyüme üzerindeki etkisine ilişkin bir incelemede Dünya Bankası tartışıyor “bu tür hizmetler tüketiciye sorumlu ve güvenli bir şekilde ve sağlayıcıya sürdürülebilir şekilde sağlanmalıdır.” Uygun şekilde yorumlandığında, finansal tabana yayılma, dezavantajlı grupların, aksi takdirde elde edilemeyecek fırsatlardan yararlanmalarına yardımcı olarak yoksulluğu ve eşitsizliği azaltma potansiyeline sahiptir..

İlişkili: Finansal kapsayıcılık, kripto para birimi ve gelişen dünya

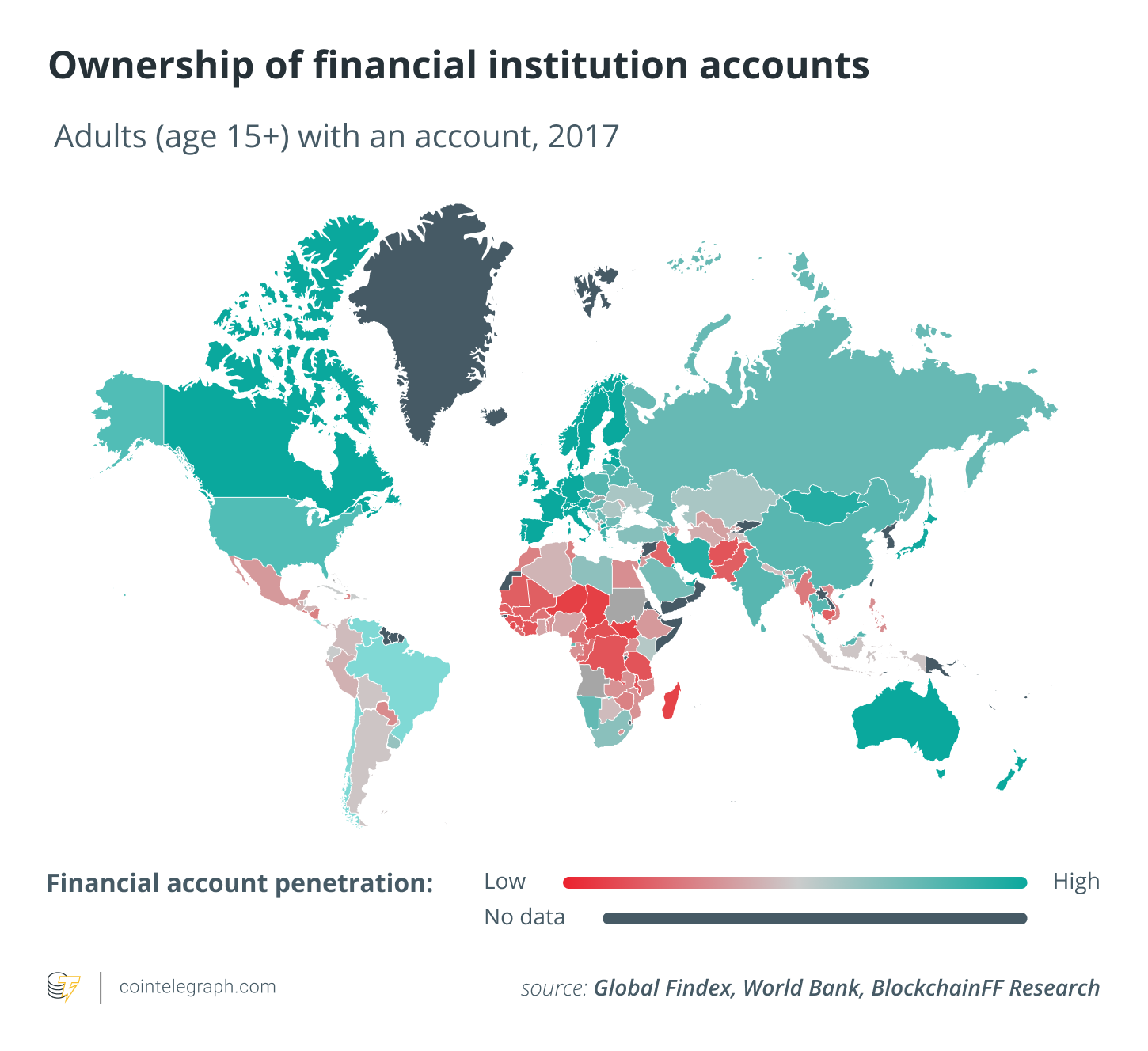

Zaman içinde finansal hizmetlerdeki yenilik, küresel olarak finansal kapsayıcılığa erişimi genişletmiş ve iyileştirmiştir. Geleneksel olarak bunlar, bankaların ve diğer finansal kurumların çoğalması, bankacılık hizmetlerinin kısıtlanması ve diğer bu tür hizmetlerin yanı sıra mikrofinans, mikrokredi, mikro koruma, mikro sigortanın geliştirilmesi şeklinde olmuştur. Bu genişlemeye rağmen, Afrika gibi bölgeler, finansal aracılık, değer yaratma ve nihayetinde ekonomik büyüme için etkileri ile finansal katılımda geride kalıyor. 2017 küresel finansal erişim veritabanından veriler gösterir Afrika’da banka hesabı olan yetişkin sayısının% 50’lik medyan sınırın çok altında olduğu.

Bankacılık ve finansal hizmet sunumunun tuğla ve harç modeli, öngörülebilir gelecekte Afrika’nın dinamiklerini değiştirmeyecek; ancak, gelişen teknolojiler olacaktır. Fintech, benimsenmelerinin ve kullanımlarının altında yatan faktörleri belirlemek için mevcut sosyo-ekonomik yapılar içinde bağlamsallaştırılmalıdır, bu da kıtanın büyüme ve kalkınma gündemini destekleyebilecek en etkili fintech çözümlerini ön plana çıkaracaktır..

İlişkili: Afrika’da blockchain ve altyapı potansiyelini ortaya çıkarmak

Afrika için Çin modeli

Son 20 yılda Çin, Afrika’nın fintech çözümlerini modelleyebileceği bir şablon sağlıyor. Çinli politika yapıcılar, kredi ve ödeme altyapısının önemini ve eşler arası kredilendirme, çevrimiçi mikro kredi ve finans ve tüketici finansmanı gibi yeni tür finansal hizmet sağlayıcılarının yaratılmasını anlayarak, finansal hizmetlere erişimi kırsal bölgelere genişletme ihtiyacını kabul ettiler. tüketiciler.

Bu nedenle, yeni dijital finansal ürünlerin, büyük ölçüde ağ etkisine bağlı olarak ortaya çıkması şaşırtıcı değildir: çevrimiçi sosyal medya ve e-ticaret platformlarının kullanımı. Bu ağ tabanlı iş modelleri, finansal hizmetleri mevcut platformlara entegre etti ve sonuçta milyonlarca Çinli’nin yoksulluk tuzağından çıkmasına neden oldu..

Çin yaklaşımı, tesadüfen, son mil hizmet tüketicilerine daha fazla genişleme için bir rüzgar gibi hareket eden, homojenliği – merkezi yönetim ve politika planlaması nedeniyle başarılı oldu. Nihai sonucu sağlamak için büyük verileri ve çapraz sübvansiyon fırsatlarını keşfetmeye yer var. hedef evrensel finansal erişime ulaşıldı.

İnternet erişimi ve kimlik yönetimi sistemleri, Çin deneyimindeki temel oyun bileşenleridir. Afrika, küresel ortalamanın altında (şu anda% 39) internet penetrasyonu ile bu konuda geride kalıyor ve heterojen siyasi sistemler nedeniyle parçalanmış bir politika planlaması ve idaresi var..

Mobil veri planlarının maliyeti, dünyanın diğer bölgelerine kıyasla kıtadaki en yüksek maliyettir ve bazı fiyatlar, insanların gelirinin neredeyse% 9’una ulaşır. Örneğin Zimbabve, maliyetler Bu rakam, bir gigabayt veri için 2017 sonu itibariyle Hindistan’ın 289 katı.

Yüksek düzeyde cehalet ve akıllı telefonların kullanımıyla ilgili karmaşıklıklar da onların kullanımını ve nihayetinde internet tabanlı uygulamaların kullanımını etkiliyor. Dünya Bankası tahminler Kıta için elektriğe erişimin yaklaşık% 43 olduğunu ve bunun modern ekonomik faaliyetler için önemli etkileri olduğunu, teknolojinin benimsenmesini ve internet kullanımını sınırladığını.

Gelişen teknoloji çözümleri

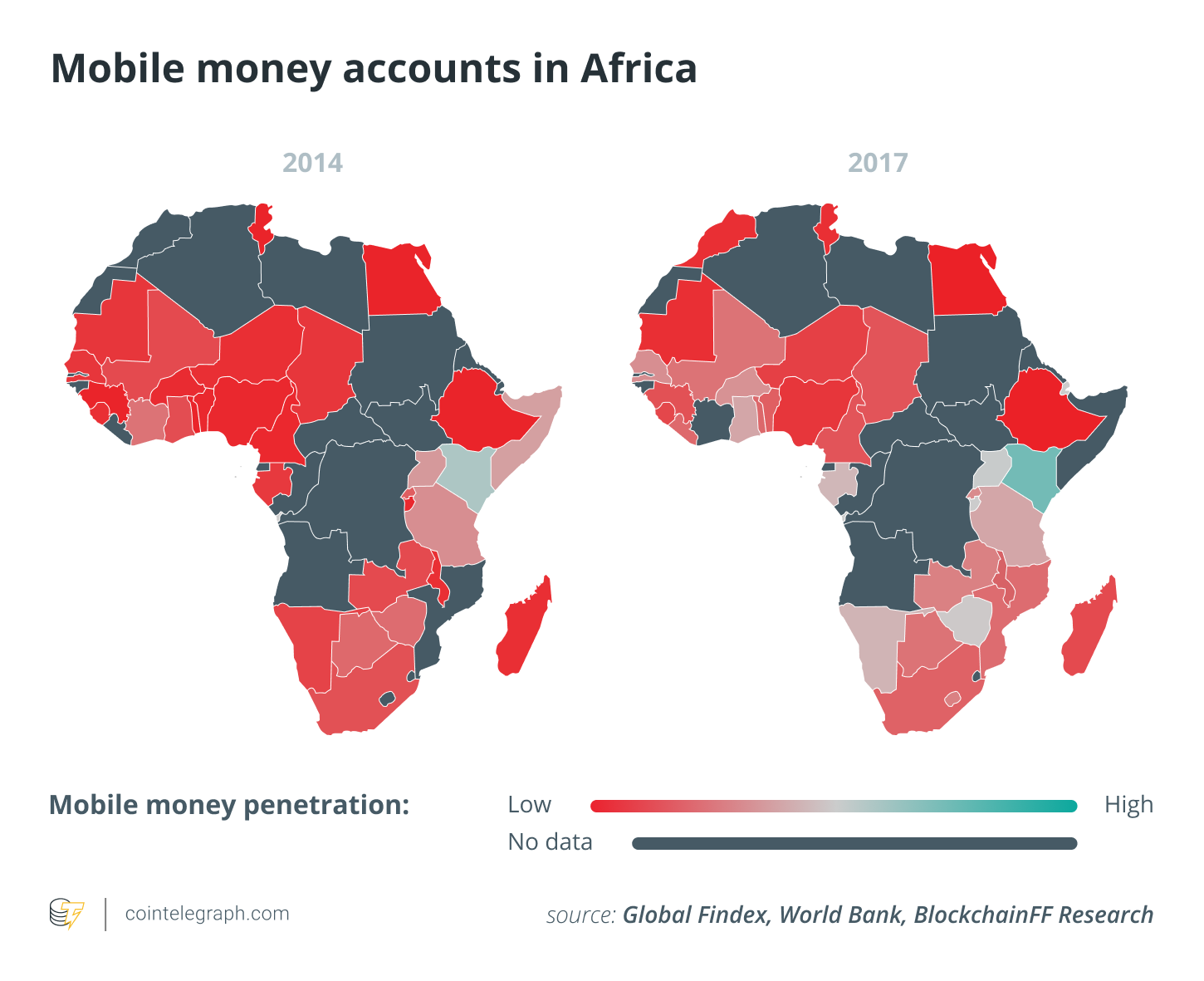

Bu, blok zinciri teknolojisinin çeşitli uygulamalarında görüldüğü gibi, telekomünikasyon hizmet sağlayıcıları ve dağıtılmış defter sistemleri tarafından Yapılandırılmamış Ek Hizmet Verilerinin veya USSD’nin kullanılması gibi alternatif teknolojilerin devreye girdiği yerdir. M-Pesa, MTN, Bharti Airtel, Orange ve Sahra altı Afrika’daki diğer GSM hizmet sağlayıcıları gibi aktörler tarafından genişleyen mobil para hizmeti, şimdiye kadar erişemeyecek olan ekonomik acentelere makbuz, ödeme ve krediye erişim sağladı. bu hizmetler ana akım bankacılıktan. Bu benzersiz hizmet sunumu, çok temel düzeyde, cep telefonu sahiplerinin, mobil ağ operatörleri için USSD tabanlı sistemleri kullanarak para almalarına ve transfer etmelerine olanak tanır. Örneğin Gana, Nijerya ve Kenya’daki ağ operatörleri arasında hizmetin birlikte çalışabilirliği, hızlarını ve sınırlar arasındaki işlem hacmini artırdı – ana akım bankacılık kurumlarının sağladığından çok daha fazla..

İnternet bağlantısı olmadan çalışma yeteneği, kredilerde, kredilerde ve sigortada türev hizmet sağlama fırsatlarıyla birlikte mobil para hizmetlerinin kullanımını hızla genişletiyor.

Finansal içerme ve cinsiyet eşitsizliği

Mobil para transfer sistemleri aynı zamanda finansal hizmetlere erişimde bir başka önemli eşitsizliğin – cinsiyetin – köprülenmesine de katkıda bulunur. Kıtadaki çoğu ülkenin sosyo-kültürel özellikleri, finans sektörü düzenleyicileri ve ticari bankalar tarafından Müşterinizi Tanıyın gereksinimleri için gerekli olan toprağa, araziye ve diğer kimlik öğelerine erişemeyen kadınları bırakmıştır..

Kıtada daha fazla hükümet biyometrik tanımlama sistemlerini zorunlu hale getirdikçe ve telekomünikasyon hizmetlerine erişilebilir erişim sağladıkça, bu boşluk kadın girişimcilerin mobil para hizmetlerinden kar elde etme fırsatı ile daha da aşılabilir. Çin ve Hindistan bu konuda başı çekmiştir ve Afrika, finansal hizmet erişimini genişletmek için bu teknolojiyi kullanarak KYC gereksinimlerini kısa devre yapmayı düşünebilir..

Blockchain gibi dağıtılmış defter sistemleri üzerine inşa edilen diğer fintech çözümleri de Afrika için ileriye dönük olacak. Finansal hizmetlere erişimi veya finansal kapsayıcılığı bir amaca yönelik bir araç olarak yorumladığımızda, Afrika ekonomisinin geniş enformel sektörünü desteklemek için ayrıntılı ve bürokratik bir güven sistemi yükü olmaksızın akıllı sözleşmeler için dikkate alınacak hususların yaygınlaştırılması zorunlu olacaktır..

Afrika’daki gayrimenkulleri, hisse senetlerini, emtiaları ve Afrika Kalkınma Bankası’nın öncülüğünü yaptığı güzel sanatların dijitalleştirilmesi için güvenlik jetonu platformlarının kullanılması gibi girişimler, Afrika içi ticareti yönlendirmenin omurgasını oluşturacak – bu, sınırsız özellikleri göz önüne alındığında kıtasal serbest ticaret bölgesi.

Yeniliklere talep var mı?

Örneğin 2019’da Nijerya, Gana, Kenya ve Güney Afrika’da da benzer eğilimler gözlemlenerek Google’ın Bitcoin (BTC) aramalarında dünyanın zirvesinde yer aldı. Genç kıtada internet penetrasyonu arttıkça (Afrika nüfusunun yaklaşık dörtte üçü 35 yaşın altındadır. veri Birleşmiş Milletler’den), bu hizmetler her yerde bulunmalı ve tüm Afrikalılar için fırsat ve refah için oyun alanını düzleştirmelidir..

Genç girişimcilerin Afrika ekonomisinin geleneksel değer zincirleri arasında köprüler bulması ve kâr elde etmek için yenilikçi fintech çözümlerini birbirine bağlamasıyla, doğru ortamın küratörlüğünü yaptığı varsayılırsa, Afrika yalnızca finansal hizmetlere erişimde bir genişleme değil, aynı zamanda muhtemelen öncülük edecek kapsayıcı bir tasarım görecek. ekonomik kalkınma ve büyümeyi ele almak için internet tabanlı olmayan çözümlerde dünya.

Bu makale birlikte yazılmıştır Mario Egie ve Aly Madhavji.

Burada ifade edilen görüşler, düşünceler ve görüşler yalnızca yazarlara aittir ve Cointelegraph’ın görüş ve fikirlerini yansıtmaz veya temsil etmez..

Mario Egie Kite Financial’ın CEO’su. Mario, fizik alanında birinci dereceye sahip ve 4 yıldan fazla bir süredir yazılım geliştirici olarak çalışıyor. Tony Elumelu – ABD’nin galibi. 2019 Konsolosluk girişimcilik ödülü Afrika kapitalizmine büyük ilgi duyan Mario, genç kıtaya finansal erişim, katılım ve özgürlük sağlayacak yeni bir finansal altyapıyı başlatan Nijeryalı bir blockchain-kripto para birimi girişimi olan Kite Financial’ı kurdu..Aly Madhavji Blockchain Founders Fund’da üst düzey girişim girişimlerine yatırım yapan ve bunları kuran yönetici ortaktır. Loyal VC’nin sınırlı ortağıdır. Aly, INSEAD ve Birleşmiş Milletler gibi gelişmekte olan teknolojilerle ilgili kuruluşlara yoksulluğu azaltmaya yardımcı olacak çözümler konusunda danışır. INSEAD’de kıdemli bir blockchain üyesidir ve Lattice80 tarafından 2019’un “Blockchain 100” Küresel Liderleri arasında kabul edilmiştir. Aly, Toronto Üniversitesi Yönetim Kurulu da dahil olmak üzere çeşitli danışma kurullarında görev yapmıştır..