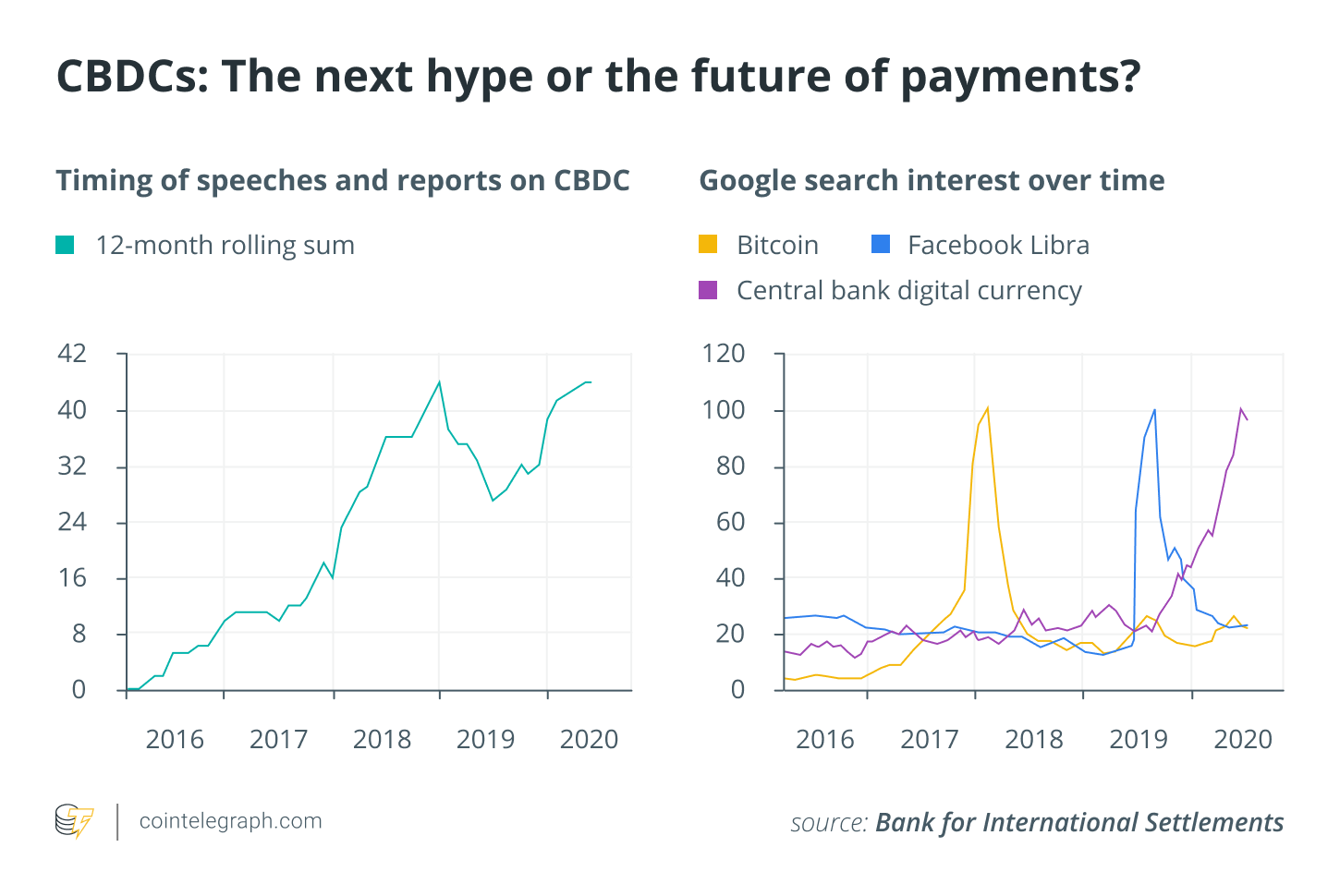

Merkez bankalarının şaşırtıcı bir şekilde% 80’i çekici araştırmadan deney ve pilot programlara kadar merkez bankası dijital para birimleri etrafında çalışmaktadır. Yakın tarihli bir Uluslararası Ödemeler Bankası veya BIS şeması, konuşmalar ve raporların yanı sıra zaman içinde insanların Google arama ilgi alanlarına da yansıyan merkez bankalarının CBDC’lere artan ilgisini göstermektedir.

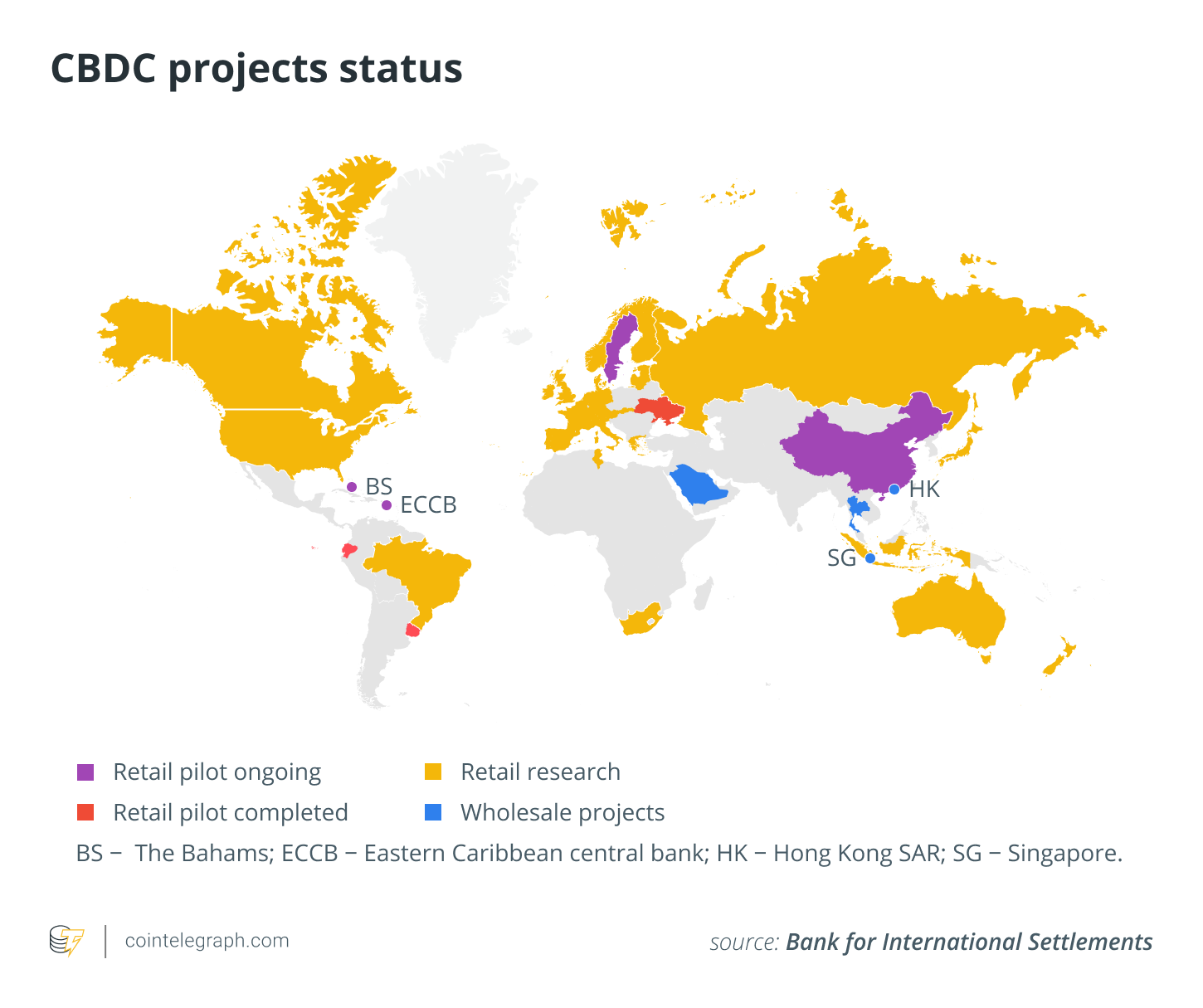

Özellikle bu açıdan izlenmesi gereken bir ülke, CBDC’lere geçişte liderlerden biri olarak ortaya çıkan Çin’dir. Çin Halk Bankası, CBDC’yi büyük Shenzhen şehrinde pilot olarak tanıttı ve bunu Pekin’deki 2022 Kış Olimpiyatları alanında kullanmayı planlıyor. Çin, en az 2014’ten beri dijital bir para birimi üzerinde çalışıyor ve basın raporları, 2022’ye kadar faaliyete geçebileceğini gösteriyor..

İlişkili: Çin’in dijital yuan CBDC’si yakın, ancak birçok ayrıntı hala bilinmiyor

CBDC’nin dünyanın en kalabalık ülkesine ve ikinci en büyük ekonomisine getirilmesinin sonuçları muhtemelen önemli olacaktır..

Amerika Birleşik Devletleri kendi dijital para birimi girişimlerinde de önemli adımlar atıyor. Ağustos ayında ABD Federal Rezervi duyuruldu ABD’de 2023 veya 2024’te anında ödemeleri uygulamaya yönelik adımlar. Ayrıca, Boston Federal Rezerv Bankası, “merkez bankası kullanımlarına yönelik varsayımsal bir dijital para birimi” tasarlamak ve oluşturmak için Massachusetts Teknoloji Enstitüsü ile işbirliği yapıyor.

İlişkili: Çin ve ABD birbirlerinden öğrenmeli ve CBDC konusunda işbirliği yapmalı

CBDC’lere paradigma kaymasında, paranın anlamı, fizikselliği ve istikrarı değişebilir ve paranın değeri, merkez bankalarının ve hükümetlerin politika hedeflerine ulaşılmasına yardımcı olmak için kasıtlı olarak değiştirilebilir. Bunun mahremiyet, veri kullanımı, para politikasının uygulanması ve vatandaşlar ile hükümetleri arasındaki ilişki ile ilgili birçok sonucu vardır. Ek olarak, mahremiyetin sınır ötesi etkileri, verilerin kullanımı ve vatandaş olmayanlarla yabancı hükümetler arasındaki ilişki düşünüldüğünde kavramlar daha karmaşık hale geliyor..

Merkez bankaları ve hükümetler neden CBDC’leri isteyebilir??

Merkez bankalarının ve hükümetlerin CBDC’lerin benimsenmesini düşünmelerinin birçok nedeni vardır. Yükselen piyasa ekonomilerinde, bankasız ve yetersiz banka hesabı olmayanlar için finansal tabana yayılma genellikle alıntı.

Örneğin, bir banka hesabına erişmenin zor olduğu ülkelerde, dijital varlıklara erişimi olan bir akıllı telefona sahip olmak, sürtüşmeyi ortadan kaldıracak ve daha kapsayıcı bir finansal sistem için bir araç sağlayacaktır. Ve bu önemli olsa da, gelişmiş ekonomilerin motivasyonları ciddi olarak dikkate değer olabilir. Gelişmiş ekonomiler genellikle finansal istikrar, ödeme verimlilikleri ve dinamik ve programlanabilir para yoluyla para politikasının uygulanmasını belirtir..

Bu nasıl halledilebilir?

Çin merkez bankası tarafından ortaya konan plan, BIS ve Federal Rezerv’in dolaylı veya hibrit bir CBDC modeli olarak tanımlayacağı şeyi takip ediyor. Bu modelle, tüketici için pek çok şey aynı görünecek, ancak para temelde farklı olabilir.

Çin Halk Bankası Başkan Yardımcısı Fan Yifei, vurgulanmış bu dolaylı veya hibrit modelin bir bütün olarak sistem tarafından benimsenme hızını nasıl kolaylaştırdığı. Bugün olduğu gibi, bankalar gibi özel aracılar müşteriyle yüz yüze olan tüm faaliyetleri yönetecektir. Bununla birlikte, yeni tip CBDC ile dinamik para birimi merkez bankası tarafından kontrol edilecek. Tüketici için deneyimde çok az fark var, ancak sonuçlar önemli.

İlişkili: ABD ve Çin: Dijital para savaşını kim kazanacak?

Akıllı sözleşmeler ve programlanabilir paranın olası sonuçları

CBDC’ler teorik olarak akıllı sözleşmeleri veya diğer benzer teknolojileri içerebilir. Akıllı sözleşmeler, belirli koşullar karşılandığında bir işlevi yerine getiren ve genellikle dağıtılmış muhasebe teknolojisi platformlarında çalıştırılan kod parçalarıdır. Bu tür akıllı sözleşmeler bir CBDC’ye eklenebilir. Sonuç, merkezi hükümetin önceden belirlenmiş belirli koşullar altında para biriminin değerini ayarlama yeteneği olacaktır..

Bunu daha somut hale getirmek için, CBDC’ye cezaların veya teşviklerin yerleştirilebileceği dinamik bir değere ve işleve sahip bir para birimi hayal edin. Para birimi akıllı sözleşmesi herhangi bir amaç için kullanılabilir. Tanımlanmış yasadışı faaliyetlerin finansmanını durdurmak için kullanılabilir. Para belirli bir hesaba veya hesap türüne taşındığında, paranın değeri sıfıra düşebilir – kolluk kuvvetlerinin el koymasına eşdeğer. Para birimi yasadışı ürünler satın almak için kullanılırsa aynı şey geçerli olabilir.

Bir para birimi akıllı sözleşmesi, hedeflenen bir teşvik olarak ve tüketiciler için koşullar veya bir teşvik yaratmak için de kullanılabilir. Bir hükümetin ekonomi politikası hedefinin ardından, bir para birimi, belirli mal türlerini satın almak için kullanılırsa veya ekonominin belirli bir sektöründe harcanırsa değeri artıracak şekilde programlanabilir.

Örneğin, bir politika hedefinin yeşil teknolojiye yapılan harcamaları artırmak olduğunu varsayalım. Evi için bir güneş enerjisi sistemi satın alan bir tüketici, bunu daha değerli dolarlarla yapacaktır. Uygulamada, satıcı tam fiyatı alırken, tüketici, temelde, bugün bazı kredi kartlarında olduğu gibi, işlemden nakit geri alır. Veya örneğin, yalnızca belirli ürünler için kullanılacak bir para birimini programlayın (örneğin, bakkaliye).

Bu tür para birimi akıllı sözleşmeleri kavramı tamamen yeni değil. Aslında, yaklaşık 80 yıl önce bazı ABD banknotlarına ilkel bir akıllı sözleşme yerleştirildi. İkinci Dünya Savaşı sırasında, Pasifik’te üzerlerinde “Hawaii” yazan özel dolar banknotları basıldı. Bu baskı, banknotların akıllı sözleşme kısmıydı. Düşmanın eline düşerlerse, gayri meşru ve değersiz hale gelirler. Akıllı bir sözleşme gibi, belirli koşullar karşılandığında senedin değeri değişti. Bu durumda sıfıra gitti.

Akıllı mevduatların icadı

Akıllı mevduatlar, merkez bankası ile – bu durumda bir aracı kurum aracılığıyla – iletişim kurabilen parasal mevduatlar olarak tanımlanabilir. Bu düzenleme, merkez bankasının yasadışı faaliyetlerde bulunan hesapları derhal dondurmasına izin verecektir. Ayrıca, merkez bankasının çek göndermenin maliyeti ve güvenlik sorunlarına başvurmadan bireylere teşvik fonları vermesini de sağlayacaktır..

Pek çok ekonomist için önemli olan, akıllı mevduat, merkez bankasının sıfır alt sınırını aşmasına ve negatif faiz oranları belirlemesine izin verecektir. Gerçekte, merkez bankası, ekonomiyi durgunluk döneminde canlandırmak için harcamak yerine, mevduat sahiplerini parayı elinde tuttukları için cezalandırabilecektir..

İşte bunun nasıl yapılabileceğine dair bir örnek: Bir mevduat sahibi, merkez bankasından iki hafta içinde mevduatta tutulan paranın değerinin% 2 düşeceğini ve bir ay boyunca bu seviyede kalacağını belirten bir mesaj alır. Mevduat sahibi, parayı son tarihten önce bugünkü değerinde harcayabilir veya 30 gün boyunca değer kaybını kabul edebilir. Bu, tüketicileri, toplam talebi canlandırmak için ihtiyaç duyulduğunda harcamaya teşvik edebilir. Böylece ek bir para politikası aracı olabilir.

Negatif faiz oranları empoze etme yeteneği, para politikası aktarımı ve politika etkinliği açısından muazzam faydalar sağlayabilir; ancak, devletin servete el koyması olarak da anlaşılabilir. Mevcut parasal ve makroihtiyati politikada olduğu gibi, bu tür araçların kullanımı açık bir yetki ve sağlam bir yönetişim gerektirecektir..

ABD hükümeti tarafından mevduatları değiştirme fikri, ABD ekonomi tarihinde yalnızca bir kez ve yalnızca dolaylı olarak ortaya çıktı. Bu, ABD dolarını altına karşı devalüe eden 1934 Altın Rezerv Yasası aracılığıyla oldu. ABD altın standardında kalırken, mevduatta tutulanlar da dahil olmak üzere tüm dolarlar, Büyük Buhran sırasında harcamaları canlandırma umuduyla değer kaybetti..

Programlanabilir para için ara adımlar

Ülkeler dinamik, programlanabilir CBDC’lere geçmeden önce ara adımlar atılabilir. Örneğin, QR kodları, çipler veya doların internette veya veri tabanlarında iletişim kurmasına ve kataloglanmasına olanak tanıyan diğer teknolojiler gibi yeni özellikler taşımaya başlayacak bir dolar biçimi olabilir. ABD devlet tahvilleri dünyasında bir tür öncü var.

1970’lerde, Hazine Bakanlığı fiziki Hazine bonoları, bonoları ve bonolarından defter kayıt sisteminin benimsenmesine ve Tekdüzen Menkul Kıymet Tanımlama Prosedürleri Komitesi’nin veya CUSIP numaralarının kullanımına geçmeye başladı. Geçiş sırasında hem kesin hem de dijital menkul kıymetler ihraç edildi ve kesin menkul kıymetler CUSIP numaraları taşıyacaktı. Bunlar, geleneksel bir banknot ile mevcut teknoloji arasında bir melez olacaktır. Her gün kullandığımız dolar faturaları hala var olacaktı, ancak CBDC’ye geçiş gerçekleştikçe daha da azalacaktı.

Programlanabilir paranın derin, devrim niteliğindeki etkileri

CBDC’lerin temel para kavramımız üzerindeki etkileri kaçınılmaz olarak mahremiyet ve hükümetin gücü ve politika hedefleri hakkında önemli tartışmalara yol açacaktır..

Çeşitli olası para reformları arasındaki ortak bir tema, hükümetin harcama kalıpları ve para dolaşımı ile ilgili sahip olacağı veri miktarıdır. Yifei olarak belirtilen Çin’in CBDC’si ile ilgili olarak:

“[Verilerin toplanması], merkez bankasının ihtiyatlı düzenlemeleri uygulamak ve kara para aklama ve diğer cezai suçları engellemek için gerekli verileri takip etmesine izin verecektir.”

Ancak, bir hükümet tarafından bir CBDC’yi “iyi” dışında amaçlarla kullanmanın sonuçları bizi duraklatmalıdır..

Bir ülkenin programlanabilir para aracılığıyla teşvikler yaratma ve dijital işlemleri takip etme becerisiyle, derin ahlaki ve etik çıkarımlar ortaya çıkacaktır. Kaçınılmaz olarak, mevzuat, kurallar ve düzenlemeler muhtemelen tartışılacak ve programlanabilir para biriminin mahremiyetini ve potansiyel gücünü dengelemek için oluşturulacaktır. Ülkelerin CBDC’leri uygulama hızına bakıldığında, belki de bu tartışmanın zamanı gelmiştir..

Bu makale birlikte yazılmıştır Kristin Boggiano ve Franklin Noll.

Burada ifade edilen görüşler, düşünceler ve görüşler yalnızca yazarlara aittir ve Cointelegraph’ın görüş ve fikirlerini yansıtmaz veya temsil etmez..

Kristin Boggiano dijital varlık ticareti platformu olan CrossTower’ın kurucu ortağı ve başkanıdır.Franklin Noll Noll Historical Consulting’in başkanıdır ve banknotlardan kripto para birimine kadar para teknolojisinde uzmanlaşmıştır.