Bazen, “sabit paralar” ve “algoritmik sabit paralar” gibi varyantlar, Basis Cash, Elastic Set Dollar, Frax ve bunların klonları gibi kendilerini stabilcoin olarak adlandıran projelere atıfta bulunduklarından, tarihsel isimler gibi işlev görürler..

Kelime "stabilcoin" mantıksal olarak kullanılabilir açıklama “Düşük fiyat oynaklığına sahip olacak şekilde tasarlanmış bir kripto para birimi” ve “değer depoları veya hesap birimleri” veya “değeri genellikle başka bir varlığa sabitlenmiş yeni bir tür kripto para birimi için … kripto para birimi fiyatlarında görülen doğal dalgalanma ile mücadele etmek için tasarlanmış , ”Veya a para birimi “bir parasal mübadele aracı ve parasal değerin depolanması modu olarak hareket edebilen ve değeri daha uzun zaman aralıklarında nispeten sabit kalmalıdır.”

Metafiziksel olarak daha spekülatif tarafta, bazılarının tanımlı Stabilcoin, arz ve talebe göre fiyatlandırılan bir varlıktan ziyade kendisini fiyatlandıran bir varlıktır. Bu, piyasaların nasıl işlediğiyle ilgili bildiğimiz her şeye aykırı. “

Dairesellik, gördüğüm kadarıyla temel meseledir. Bitcoin’in (BTC) para olarak iddia edilen eksikliği ve belirsiz bir tanım, başlangıçta bir dizi stabilcoin projesine ilham verdi. Bu projelerin tasarım özellikleri artık stabilcoin tanımına geri eklendi..

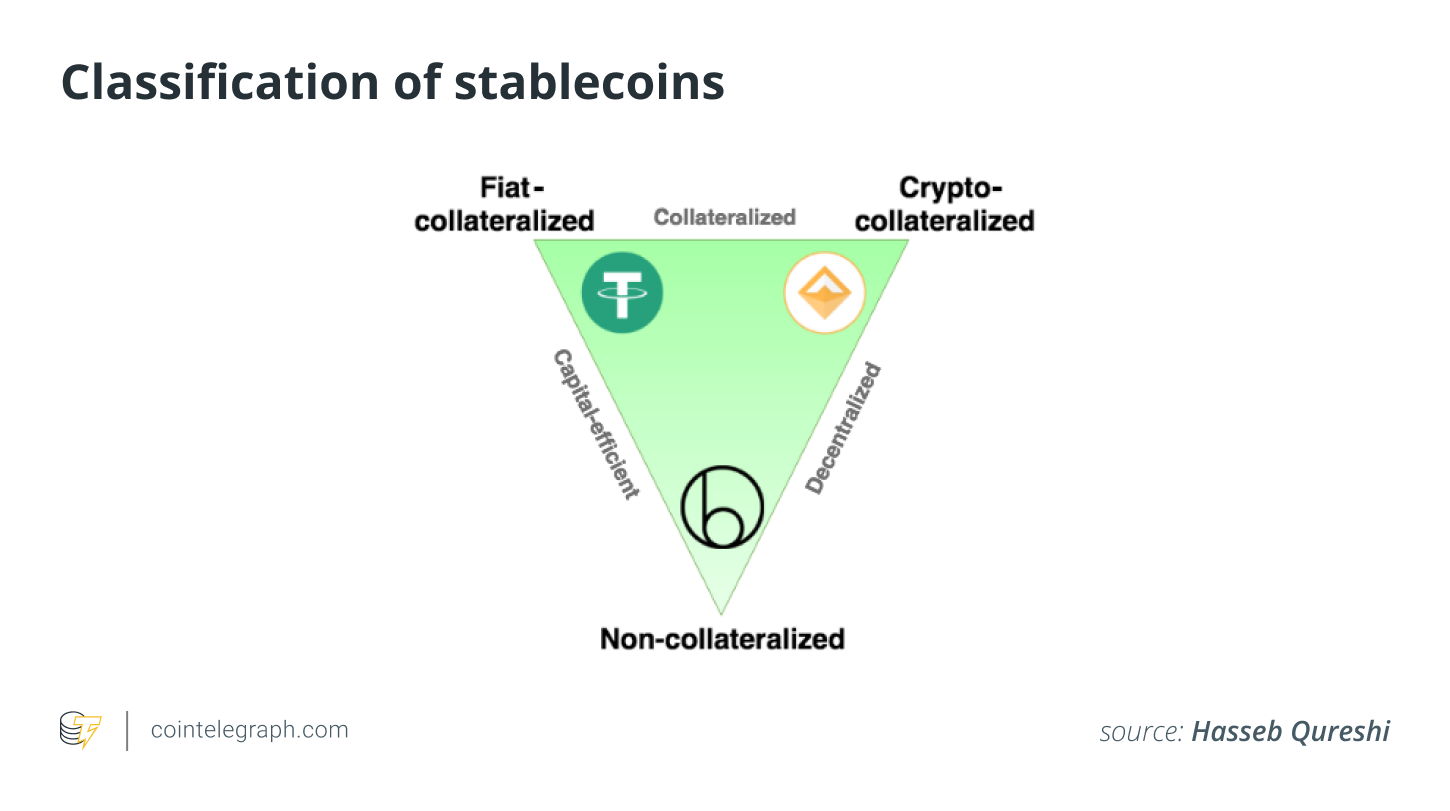

Bir yazılım mühendisi, yazar ve ünlü bir fedakar olan Haseeb Qureshi, stabilcoin’i basitçe bir fiyat sabitlemesi olarak tanımlar. Yine de, mandalı olan herhangi bir şeyin stabilcoin adını taşıması gerektiği açık değildir. Ampleforth’un bir “sabitlemesi” vardır ve stabilcoin kategorisine dahil edilmiştir. Kurucu ekip rutin olarak bunun böyle bir şey olmadığını açıklıyor.

Peki kim haklı?

Bir stablecoin’de tam olarak neyin “stabil” olduğuna dair başka bir örnek – peg mi yoksa değeri mi? Sarılmış Bitcoin (wBTC), mükemmel bir şekilde Bitcoin’e sabitlenmiştir – bir wBTC her zaman bir BTC olacaktır. Bu bir stabilcoin mi?

Stabilcoin yaratmanın orijinal motivasyonlarına göre, Bitcoin kanonik “değer deposu” varlık olmasına rağmen, BTC istikrarlı bir değişim aracı değildir..

Sorunu açıklığa kavuşturduktan sonra – hiç kimse bir stablecoini nasıl tanımlayacağını ya da tanıyacağını bilmiyor – bu makalenin geri kalanı bir çözümü özetlemektedir. İlişkisel bir özellik olarak değerin iyi tanımlanmış bir tanımını, yani “ölçüm birimi cinsinden değer” sağlar.

Bu açıklamayı kullanarak, tüm dijital varlıkları iki boyutta kapsamlı bir şekilde sınıflandırıyorum – kaybetme riski, veya değerde bir düşüş gerçekleştirme olasılığı ve kazanç riski, veya değerde bir artış gerçekleştirme olasılığı. Daha sonra istikrarlı paraları kesin ve mantıksal olarak tanımlayabiliriz: hem kayıp riskinin hem de kazanç riskinin sıfır olduğu varlıklar.

Yani:

p (kazanç) = p (kayıp) = 0

Ben buna risk tanımlı bir stablecoin diyorum.

Günümüzün algoritmik stabilcoinlerinin kayıp riski olduğu ancak kazanç riski olmadığı açıktır. Bu nedenle, sadece stabilcoin değiller, aynı zamanda korkunç finansal varlıklardır. Risk tanımlı stabilcoin kavramını beklenen değere odaklanan daha genel bir konsepte genişletmenin mantıklı olup olmadığını düşünerek bitiriyorum; beklenen değerli bir stablecoin, kayıp ve kazancın büyüklüğüne göre ağırlıklandırılan kayıp ve kazanç olasılıklarının mükemmel bir şekilde dengelendiği ve net olarak sıfıra çıktığı bir birimdir..

Böyle bir kavramın karmaşıklığı ve ergodikliğinin, onu yararlı bir stabilcoin tanımı olarak dışladığı sonucuna vardım..

Değer nedir?

Enflasyonun “gerçek” oranıyla ilgili devam eden tartışmaların da gösterdiği gibi, “değer” in ne anlama geldiği tamamen açık değildir. Şu soruyu sorabiliriz: Ne açısından değer?

Yani değeri, ölçülen nesne ile ölçmeyi yapan şey arasındaki ilişkisel bir özellik olarak ele almaya karar veririz. Boy sormak gibi bir şey – inç mi yoksa santimetre mi istiyorsun? Amaçlarımız için, bir varlığı seçilen bir birimdeki bir dizi sayısal değerle eşleyen bir işlev tanımlayabilir miyiz? Ben ona değer diyorum.

Örneğin, seçilen birim ABD doları ise ve öğe bir paket fiş ise,

ValueUSD (cips) = 5 $.

Yükseklik inç (tablo) = 35 inç yazabilirdik..

Kayıp riski, kazanç riski

Bir varlığın değeri zamanla değişir, bu nedenle Değer işlevimizi, “belirli bir zamanda, birim cinsinden bir varlığın değeri” fikrini yansıtacak şekilde genişletebileceğimiz zamanı (\ t) ekleyerek genişletebiliriz. değeri ölçüyorlar:

ValuetUnit (varlık) = x

Riskleri, gelecekte rastgele seçilen bir zamanda Değer fonksiyonunun değerde bir düşüş veya artış gösterme olasılığı olarak tanımlayabiliriz..

Pratik anlamda, bu, varlığı seçtiğim birime dönüştürürsem, bir kayıp veya kazanç elde edeceğim anlamına gelir..

Risk tanımlı bir stabilcoin

Artık bir stabilcoin için iyi tanımlanmış bir tanım oluşturmaya yetecek kadar sahibiz. Stabilcoin, hem kayıp riskinin hem de kazanç riskinin sıfır olduğu bir varlıktır. Yani: p (kazanç) = p (kayıp) = 0.

Bu, gelecekte stabilcoin varlığını satarsam, seçtiğim birimde ölçüldüğü gibi ne bir kayıp ne de değer kazancı yaşamayacağım anlamına gelir..

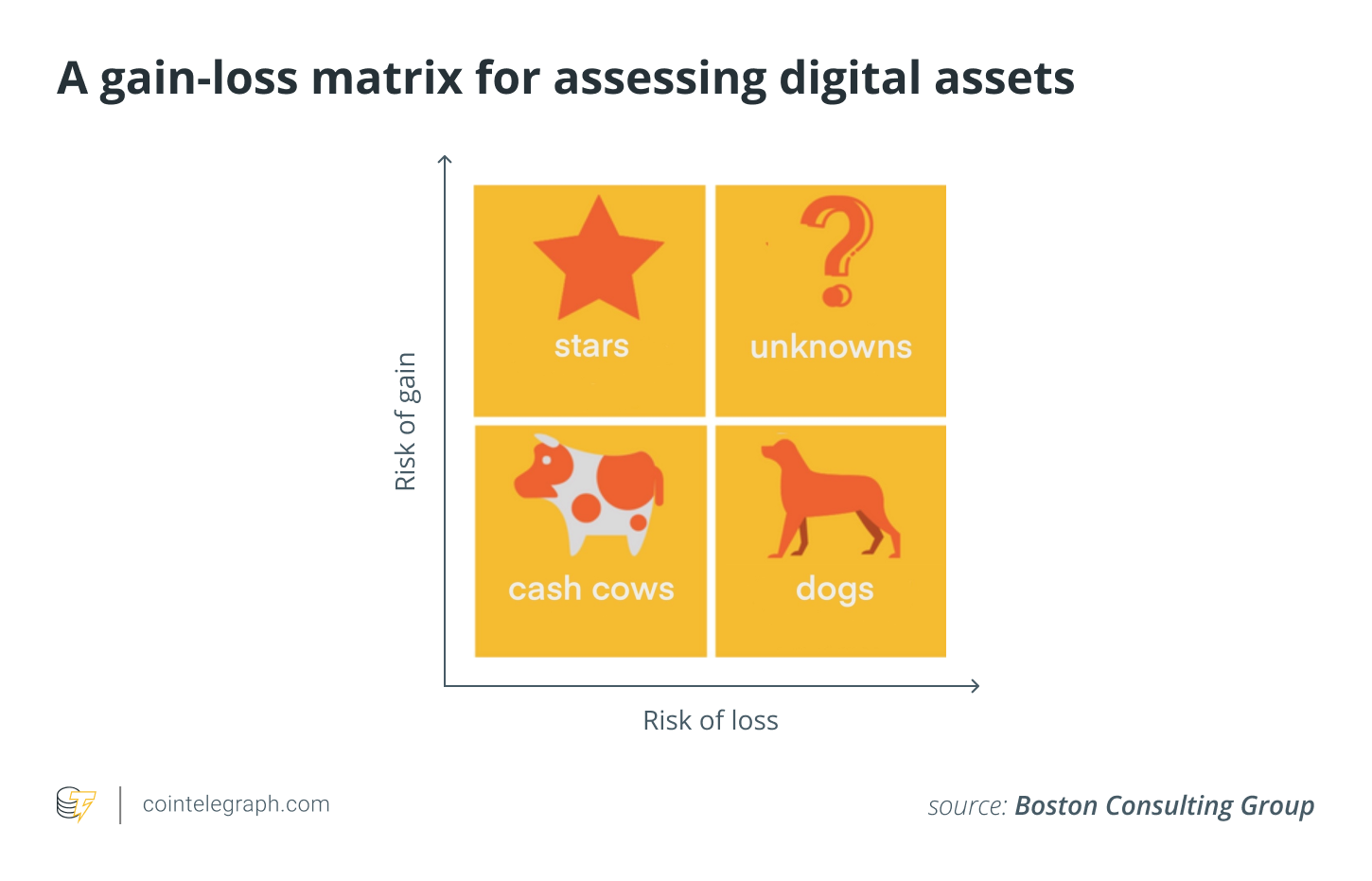

Boston Consulting Group’un ünlü matrisi 1970’lerde şirketin kurucusu Bruce Henderson tarafından icat edildi. Bazı yeniden düzenlemelerle, Boston Consulting Group büyüme payı matrisini, tüm dijital varlıkları kayıp risklerine ve kazanç risklerine göre sınıflandırmak için yeniden kullanabiliriz. Dört kategori hala yıldızlar, köpekler, bilinmeyenler ve nakit ineklerdir.

Kayıp riski olmayan ancak kazanç riski olan bir yıldız yatırımı, günümüzde nadirdir, ancak 2010’da Bitcoin’i geri sattığına pişmanlık duyulduğunda olduğu gibi, geçmişe bakıldığında bol miktarda bulunur. Hayal gücünde yıldızlar da vardır. Yatırımcılar için durum böyleydi Bernie Madoff’s fon, sermaye. Ancak bu tür yatırımlar kısa sürede kendilerini köpek gibi gösterirler. Köpekler kesinlikle kaybedenlerdir – kazanç riski yoktur, ancak onları yeterince uzun süre tutarsanız, kayıp riski gerçek bir kayıp haline gelir..

Artık onları satın alamayacağımız zaman, yıldız yatırımları en çok olanıdır:

Dizüstü bilgisayarımda çıkardığım 55.000 bitcoin’i 2009-2010’da çok erken (çoğunlukla 2012’den önce) satmasaydım şimdi * milyarder * olurdum. Bu pişmanlık verici bir durum, ancak yine de, ilk bitcoincilerle kişisel kazançtan daha büyük bir şeyi harekete geçirdik..

– Martti Malmi (@marttimalmi) 18 Aralık 2023

Bilinmeyenler düzenli yatırımlarınızdır – güne bağlı olarak değer açısından yukarı veya aşağı olabilirsiniz. Çoğu dijital varlık, hatta Bitcoin bile bu kategoriye girer. Son olarak, nakit inekler, minimum kayıp veya kazanç riskine sahip yatırımlardır. Güvenilirdirler. Hangisinin gerçekten uygun olduğunu görmek için artık stabilcoin olarak adlandırılan projeleri alabiliriz..

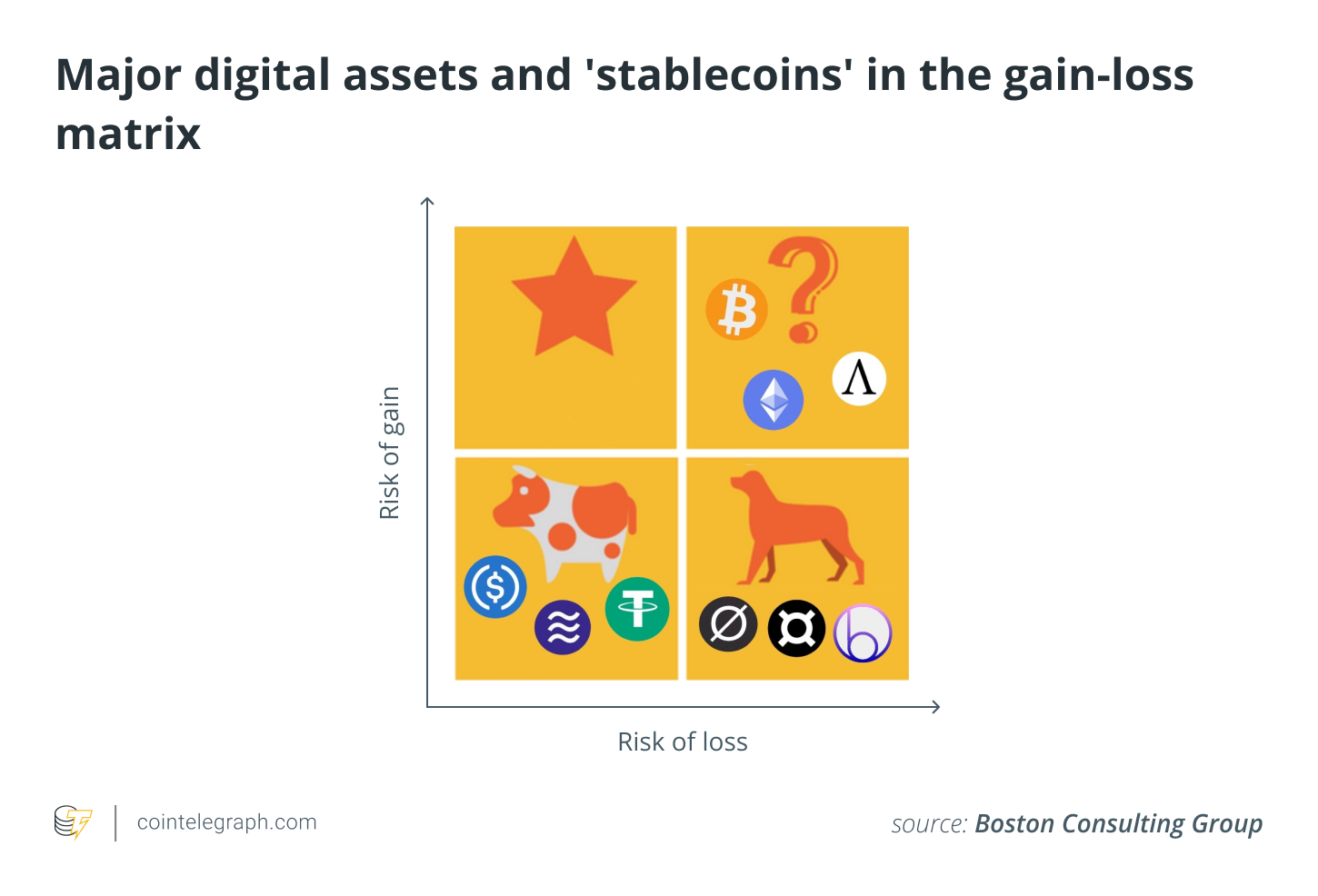

Bazı büyük dijital varlıkları ve sabit paraları kazanç-kayıp matrisine koyalım.

Algoritmik stabilcoinler adı verilen projeler, yalnızca isim olarak stabilcoinlerdir. Çoklu token tasarımları nedeniyle, yeni arzın tamamı yatırımcılara verildiği için kazanç riski yoktur, ancak sahipleri zarar riski taşır..

Fiyat sabitlemesi yeterli değil. Bir varlığa sahip olmanın beklenen değeri pozitif veya negatif olabilir, ancak sıfır değildir. Başka bir ders, değeri tartışırken bir birim belirlemenin önemli olduğudur. Ölçüm birimimiz ABD doları ise, wBTC bir stabilcoin değildir. Ama değeri BTC cinsinden tanımlıyorsak, o zaman wBTC mükemmel bir stabilcoin’dir.

Son olarak, risk değerlendirmesi zordur. Karşı taraf riski göz önüne alındığında, Tether’i (USDT) bir stablecoin olarak sınıflandırmakla ilgili geri bildirim aldım.

Bunların hepsi geçerli noktalar.

Olağanüstü durumlar haricinde, hiçbir stabilcoin gerçek anlamda kayıp riskinden muaf değildir. Belki de Tether, bir köpek ve bir inek arasındaki bir haçtır.

Bununla birlikte, belirli projelerin, yatırımcılara bir kayıp riski taşıyan sahiplerine bir kazanç riski vermek için bir teklifte “stabilcoin” terimini son derece uygun hale getirdiği açık olmalıdır. Aklı başında kimse bu varlıkları kitaplarında tutmayacağından, bu köpeklerin neslinin tükeneceği neredeyse kesindir..

Beklenen değerli bir stabilcoin?

Zeki okuyucular, beklenen değerin sadece kayıp ve kazanç olasılığının bir fonksiyonu olmadığını fark edeceklerdir – kayıpların büyüklüğü ve kazançların büyüklüğü de aynı derecede önemlidir..

Örneğin, adil bir kalıbım olduğunu varsayalım. Altı atarsam 60 $ kazanırım. Başka bir sayı atarsam 6 dolar kaybederim. Kalıbın yuvarlanmasının beklenen değeri:

EV (zar) = 60 $ ∗ p (kazanç) – 6 $ ∗ p (kayıp) = 60 $ ∗ (1/6) – 6 $ ∗ (5/6) = 5 $

Ancak risk tanımlı bir stablecoin kavramını, beklenen değerli bir stablecoin konseptine genişletebilir miyiz? Başka bir deyişle, bir varlığı elde tutmanın beklenen değerinin sıfır olması yeterli olur mu? Yukarıdaki kalıp örneğini kullanarak, 60 $ yerine sadece 30 $ kazanırsam bu koşul karşılanacaktır. Bu yüzden, ne zaman bu “DieCoin” i ABD dolarına çevirmeye çalışsam, değer kaybı yaşayacağım altıncı beşte bir şansım var ve bir kazanç elde edeceğim altıda bir şansım var. Ancak kazanç, kayıptan çok daha büyük olduğu için, bunlar birbirini götürür.

Bunun bir dizi türev sözleşmeleriyle gerçekleştirilebilecek akıllıca bir yaklaşım olabileceğini düşünüyorum. Ancak, sahiplerinin portföylerine minimum etki ile pozisyonlarından çıkmalarına izin verme özelliğini kaybedecektir..

Bu bize, nihayetinde tanımların bir konuşmacılar topluluğunun eserleri olduğunu hatırlatmalıdır. Ve birkaç kişiden fazlasının beklenen bir değer tanımını ikna edici bulacağını şüpheli buluyorum..

Bu makale yatırım tavsiyesi veya önerileri içermiyor. Her yatırım ve ticaret hamlesi risk içerir ve okuyucular karar verirken kendi araştırmalarını yapmalıdır..

Burada ifade edilen görüşler, düşünceler ve görüşler yazara aittir ve Cointelegraph’ın görüş ve fikirlerini yansıtmaz veya temsil etmez..

Manny Rincon-Cruz bir finans tarihçisi ve Stanford’da bir araştırmacı. Ampleforth projesine danışman olarak hizmet ediyor ve protokolün whitepaper’ının ortak yazarı. Araştırmaları, para tarihi, Çin tarihi ve ağ biliminin çeşitli yönlerine odaklanmaktadır. Burada ifade edilen herhangi bir fikir ona aittir ve Stanford Üniversitesi’nin konumunu temsil etmez..